Orçamento Pessoal: Regra 50/30/20 em 2025

Atualizado em 29 de Novembro de 2025 | Leitura: aproximadamente 18 minutos

Você recebe R$ 4.000. No final do mês, olha pra conta: zerou. Pergunta: “Cadê meu dinheiro?” Não sabe onde foi. Tentou fazer planilha, mas é chato. Tentou aplicativo, mas esquece de lançar. Resultado: nunca sabe se tá gastando certo, se tá sobrando, se tá endividando. Isso é a realidade de 8 em 10 brasileiros. Mas não precisa ser assim. A Regra 50/30/20 é como um GPS: você não precisa saber todos os caminhos, só precisa seguir 3 faixas.

História real: “Ganhava R$ 3.500 e sempre ficava no vermelho. Tentei fazer orçamento detalhado: falhei na 2ª semana. Um amigo me ensinou a Regra 50/30/20: 50% para contas, 30% para lazer, 20% para poupança. Simples. Comecei a dividir meu salário assim. Descobri que estava gastando 60% em contas (ruim) e 5% em poupança (pouco). Ajustei. Em 6 meses, estava sobrando R$ 700/mês. Em 1 ano, juntei R$ 8.400. Não foi mágica, foi regra simples.”

Este guia vai desvendar, passo a passo, a Regra 50/30/20: o que é, como calcular, exemplos práticos, como adaptar para seu salário, erros que destroem o orçamento, e ferramentas para não falhar. O princípio é simples: você não precisa controlar cada centavo, só precisa respeitar 3 porcentagens.

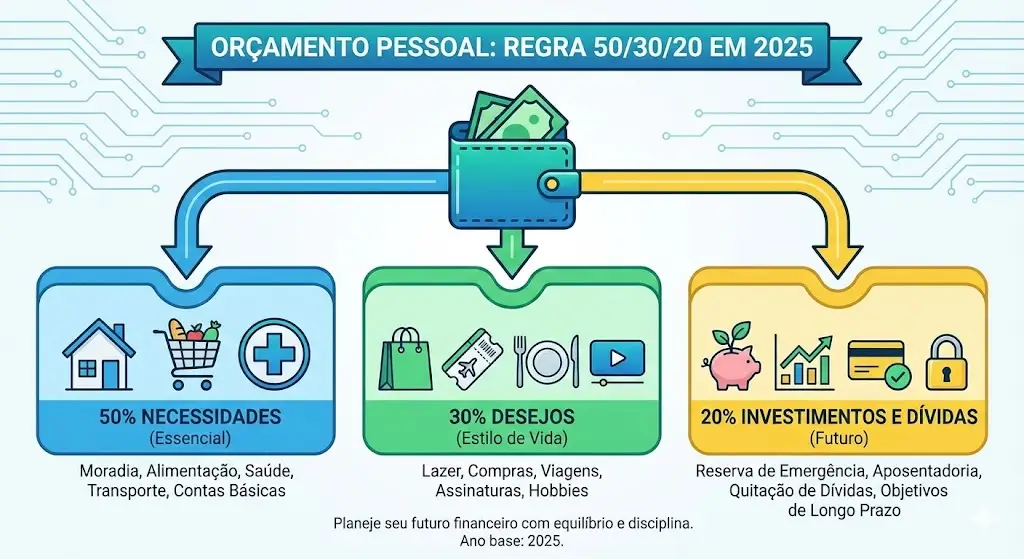

O Que É a Regra 50/30/20?

Regra 50/30/20 é um método de orçamento que divide sua renda em 3 partes:

Os 3 componentes

O que entra em cada categoria?

50% – Necessidades (Não pode viver sem)

- Aluguel ou prestação da casa

- Contas de água, luz, internet, celular

- Transporte (gasolina, ônibus, metrô)

- Alimentação básica (supermercado)

- Seguro de saúde, plano odontológico

- Medicamentos essenciais

- Parcelas de dívidas (mínimo)

30% – Desejos (Pode viver sem, mas quer)

- Netflix, Spotify, assinaturas

- Restaurantes, bares, delivery

- Viagens, passeios

- Compras por impulso (roupa, eletrônico)

- Hobbies (jogos, livros, cinema)

- Gastos de lazer

20% – Poupança e Investimentos (Futuro)

- Fundo de emergência

- Aplicações (Tesouro, CDB, ações)

- Previdência privada

- Investimento em imóvel

- Quitar dívidas extras (acima do mínimo)

⚠️ Cuidado: A linha entre “necessidade” e “desejo” é fina. Netflix é desejo. Internet é necessidade. Delivery é desejo. Comida do mercado é necessidade. Use bom senso.

Como Calcular Sua Regra 50/30/20

Passo a passo simples

Passo 1: Descubra sua renda LÍQUIDA

- Pegue o salário que cai na conta (já descontado INSS, IR)

- Se tem renda extra, some também (média)

- Este é seu número base

Passo 2: Multiplique por 0,50 para Necessidades

- Renda × 0,50 = limite de gastos essenciais

- Ex: R$ 4.000 × 0,50 = R$ 2.000

Passo 3: Multiplique por 0,30 para Desejos

- Renda × 0,30 = limite de gastos de lazer

- Ex: R$ 4.000 × 0,30 = R$ 1.200

Passo 4: Multiplique por 0,20 para Poupança

- Renda × 0,20 = valor para guardar

- Ex: R$ 4.000 × 0,20 = R$ 800

Exemplo completo: Salário Líquido de R$ 3.500

Passo 1: Renda

R$ 3.500 (salário líquido)

Passo 2: Necessidades (50%)

R$ 3.500 × 0,50 = R$ 1.750

Destina-se: R$ 1.200 (aluguel) + R$ 300 (contas) + R$ 250 (transporte e mercado)

Passo 3: Desejos (30%)

R$ 3.500 × 0,30 = R$ 1.050

Destina-se: R$ 50 (Netflix) + R$ 300 (delivery) + R$ 700 (resto para lazer/compras)

Passo 4: Poupança (20%)

R$ 3.500 × 0,20 = R$ 700

Destina-se: R$ 400 (fundo emergência) + R$ 300 (investimentos)

Total: R$ 1.750 + R$ 1.050 + R$ 700 = R$ 3.500 ✓

Por Que Funciona? (A Psicologia)

Razão 1: Simplicidade vence complexidade

Você não precisa categorizar 50 itens diferentes. Só precisa saber: é necessidade, desejo ou futuro? 3 perguntas. Pronto. Cérebro não desiste.

Razão 2: Balanceia prazer e responsabilidade

30% para desejos = você pode gastar sem culpa. Não é “orçamento de castigo”. Você tem dinheiro para se divertir, mas dentro do limite.

Razão 3: Prioriza o futuro (sem ser radical)

20% para futuro = você está construindo segurança. Mas não é 50% (que ninguém conseguiria). É viável.

Razão 4: Flexibilidade adaptativa

Se gasta mais em necessidades (moradia cara), pode roubar um pouco de desejos. Se tem emergência, pode pegar de desejos. Sistema tem “folga”.

Experiência real: “Antes, eu tentava economizar 50% do salário (radical). Nunca conseguia, sentia fracasso. Com 50/30/20, era só 20%. Conseguia! A sensação de vitória me motivou a continuar. Depois de 1 ano, tinha juntado R$ 8.400 (20% de R$ 3.500). Se continuasse tentando 50%, teria desistido no mês 1.”

Adaptando a Regra para Sua Realidade

A regra não é rígida. Você pode adaptar conforme sua vida.

Situação 1: Salário baixo (até R$ 2.500 líquido)

Por quê adaptar? Salário muito baixo, 50% pode não cobrir necessidades básicas. Aumenta para 60% e reduz desejos para 20% (ainda pode ter algum lazer).

Situação 2: Salário médio (R$ 2.500 – R$ 7.000)

Ideal: Regra padrão funciona perfeitamente. Salário confortável para dividir igual.

Situação 3: Salário alto (acima de R$ 7.000)

Por quê adaptar? Gastos essenciais não aumentam proporcionalmente (moradia, contas). Você pode viver com 40% e aumentar poupança para 30%. Acelera riqueza.

Erros Comuns Que Destroem o Orçamento 50/30/20

❌ Erro 1: “Não consigo guardar 20%, então desisto”

Realidade: Comece com 5% ou 10%. O importante é COMEÇAR. Depois aumenta aos poucos.

❌ Erro 2: “Dívida entra em necessidades ou desejos?”

Realidade: Parcela mínima da dívida entra em necessidades. Pagar extra para quitar rápido entra em poupança (20%).

❌ Erro 3: “Gastei 40% em necessidades, vou usar 10% de desejos”

Realidade: Não funciona. Desejos são para manter sanidade. Se corta tudo, desiste da regra.

❌ Erro 4: “Não conto gastos pequenos (café, Uber, iFood)”

Realidade: Esses “pequenos” somam R$ 300-500/mês. Conta tudo, senão orçamento falha.

❌ Erro 5: “Esqueço de acompanhar e depois adivinho”

Realidade: Precisa acompanhar 1x por mês (30 minutos). Senão, não sabe onde está.

⚠️ Dica de sobrevivência: Se “furou” o orçamento em um mês, não desiste. Próximo mês, volta. Orçamento é maratona, não sprint. Perdoa-se e continua.

Ferramentas para Manter a Regra 50/30/20

Opção 1: Contas físicas (mais poderosa)

- Conta 1: Necessidades (50%)

- Conta 2: Desejos (30%)

- Conta 3: Poupança (20%)

- Quando recebe salário, divide imediatamente

- Quando cada conta acaba, acabou (não pega de outra)

Opção 2: Planilha simples

- Excel/Google Sheets

- 3 colunas: Necessidades | Desejos | Poupança

- Atualiza 1x por semana (5 minutos)

Opção 3: Apps automáticos

- GuiaBolso, Mobills, Organizze

- Conecta conta bancária, categoriza automaticamente

- Alerta quando passa do limite

Opção 4: Caixa de envelopes (low tech, high power)

- Envelope “Necessidades” com 50% do salário em dinheiro

- Envelope “Desejos” com 30%

- Envelope “Poupança” com 20%

- Quando envelope acaba, acabou

- Funciona porque é visual e físico

Qual ferramenta escolher?

Iniciante: Comece com caixa de envelopes (1 mês). É tosco mas funciona.

Intermediário: Planilha simples (3 meses). Exige disciplina.

Avançado: App automático (permanente). Fácil de manter.

Profissional: 3 contas físicas (permanente). Mais poderoso.

Dúvidas Frequentes Sobre Regra 50/30/20

Problema sério. Você está “house poor”. Soluções: 1) Mude para lugar mais barato, 2) Aumente renda (trabalho extra), 3) Temporariamente, use 60/20/20 (60% necessidades, 20% desejos, 20% poupança). Mas prioridade é reduzir moradia.

É mínimo recomendado. Se puder mais, melhor. Alguns especialistas sugerem 30% para quem começa cedo (para aposentadoria). Se não conseguir 20%, comece com 10% e aumente 1% a cada 3 meses.

Sim, se está endividado, mude para 50/20/30: 50% necessidades, 20% desejos, 30% para quitar dívida. Mas mantenha pelo menos 10% de lazer para não pirar.

Parcela mínima entra em necessidades (50%). Pagar extra entra nos 20% (poupança). Ou mude para 50/20/30 (veja pergunta anterior). Prioridade é não aumentar dívida.

Sim, mas é mais complexo. Soma renda total, aplica regra, depois divide responsabilidades. Ex: aluguel sai da renda dele, conta dele, etc. Recomenda fazer orçamento conjunto 1x por mês.

Comece rastreando 1 mês. Use app ou planilha. Você vai se surpreender. Gasto “invisível” (delivery, Uber, “só R$ 20”) pode ser 15-20% da renda.

🔢 Ferramentas para Orçamento

📚 Outros Guias de Educação Financeira

Comece Sua Regra 50/30/20 Hoje

Não precisa de planilha complexa, não precisa de curso caro. Precisa apenas de 30 minutos e disciplina. Abra Excel, escreva seu salário, multiplique por 0,5, 0,3 e 0,2. Pronto. Você tem seu orçamento. Agora acompanhe 1 mês. Veja onde está gastando mais que o permitido. Ajuste. Depois de 3 meses, vira automático. Em 1 ano, você tem poupança, controle e tranquilidade. Orçamento não é restrição, é liberdade de saber que está no controle.

Use Nossa Calculadora 50/30/20