💳 Pagar o Mínimo ou Parcelar a Fatura do Cartão? Qual o Menor Prejuízo?

Atualizado em 13 de Fevereiro, 2026 | Leitura: 12 minutos

Dia 10 do mês. WhatsApp apita: “Fatura do cartão disponível.”

Você abre o app. R$ 2.850. Vencimento dia 20.

Conta bancária: R$ 920.

Coração aperta. Pensamento rápido: “Pago o mínimo (R$ 427) e deixo o resto pro mês que vem, ou parcelo essa bomba em 10 vezes?”

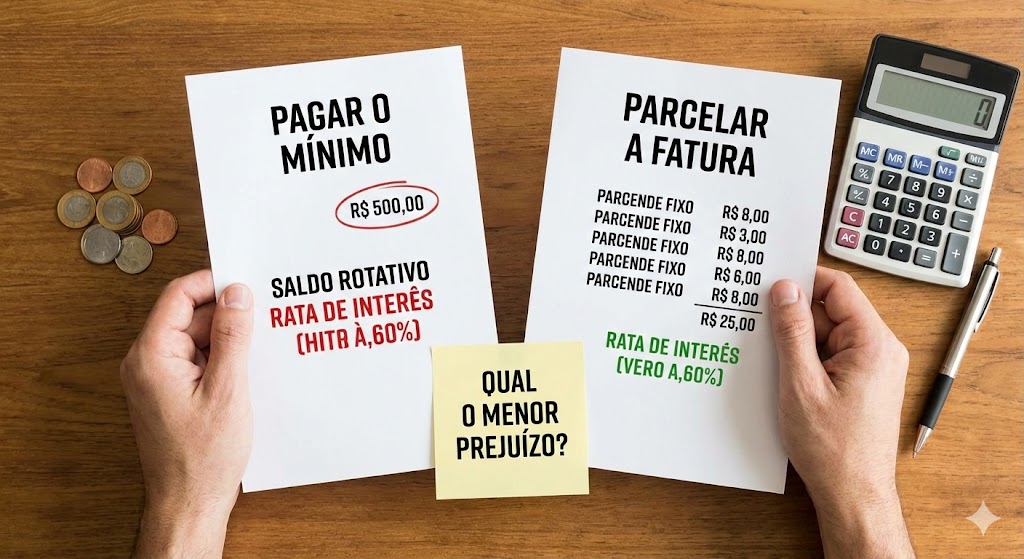

Se você está nessa situação AGORA, este guia é para você. Resposta direta antes de qualquer coisa: PARCELAR é sempre melhor que pagar o mínimo. Mas você precisa entender QUANTO melhor e POR QUÊ — porque a diferença pode ser R$ 800-1.500 no seu bolso.

A história da Juliana: “Janeiro 2025, fatura R$ 3.200. Tinha R$ 600. Paguei mínimo R$ 480 achando que ‘mês que vem eu acerto.’ Fevereiro: dívida virou R$ 3.150 (R$ 2.720 + R$ 430 juros!). Paguei mínimo de novo R$ 472. Março: dívida R$ 3.101. Percebi: NÃO estava pagando dívida, só juros! Rodei 8 meses assim. Total pago: R$ 3.840. Dívida ainda tinha: R$ 2.380. Quase R$ 4.000 pagos e ainda devia! Aí descobri parcelamento fatura: parcelei saldo em 12× R$ 245. Juros totais: R$ 560. Se tivesse parcelado no início, economizava R$ 1.500. Lição cara.”

Este guia completo vai mostrar: diferença entre mínimo (rotativo) e parcelado, cálculos reais comparando as duas opções, alternativas ainda melhores (empréstimo pessoal), como escapar da armadilha rotativo.

Entendendo as Duas Opções (E Por Que Ambas São Ruins)

💸 Opção 1: Pagar o Mínimo (Crédito Rotativo)

Como funciona:

- Banco exige pagamento mínimo: geralmente 15% da fatura (varia 10-20% conforme banco)

- Exemplo: fatura R$ 2.000, mínimo R$ 300 (15%)

- Você paga R$ 300, saldo restante R$ 1.700 entra em “crédito rotativo”

- Banco cobra juros ABSURDOS sobre saldo: típico 14-18% ao MÊS

- Próxima fatura: saldo R$ 1.700 + juros R$ 255 (15%) = R$ 1.955 + novas compras

Taxa de juros rotativo 2026: Média 15,2% ao mês = 424% ao ano. É o crédito MAIS CARO do Brasil (pior que agiota).

Limite legal: Desde 2017, você pode ficar no rotativo no máximo 30 dias. Após 30 dias, banco DEVE migrar automaticamente para parcelamento da fatura. MAS muitos bancos “esquecem” de fazer isso, ou fazem parcelamento com juros ainda altos (você precisa PEDIR parcelamento com condições melhores).

🚨 Por Que Rotativo É Armadilha Mortal

Você NÃO paga dívida, só alimenta juros. Exemplo: dívida R$ 2.000, paga mínimo R$ 300. Desses R$ 300, apenas R$ 45-80 abate principal — R$ 220-255 são JUROS puros. Saldo mal diminui. Você paga, paga, paga… e dívida quase não baixa. É areia movediça financeira.

📊 Opção 2: Parcelar a Fatura (Parcelamento da Fatura)

Como funciona:

- Você liga pro banco (ou faz pelo app) e pede parcelar fatura em X vezes

- Banco oferece: 6×, 12×, 18× ou 24× parcelas (opções variam)

- Juros: típico 9-11% ao mês (MENOR que rotativo 15%, mas ainda alto)

- Parcela fixa todo mês até quitar

- Exemplo: R$ 2.000 parcelado 10× = 10 parcelas R$ 235 (juros 9,5% mês, total pago R$ 2.350)

Vantagens vs rotativo:

- ✅ Juros menores (9% vs 15% = 40% economia nos juros)

- ✅ Parcela fixa (você sabe exatamente quanto vai pagar todo mês)

- ✅ Prazo definido (em 10 meses acabou, não fica rolando eternamente)

- ✅ Cada parcela abate principal significativamente (não é só juro)

Desvantagens:

- ❌ Ainda é caro (9-11% mês = 182-247% ano)

- ❌ Parcela pode pesar orçamento (R$ 235/mês por 10 meses = compromisso longo)

- ❌ Banco pode oferecer condições ruins (parcelas poucas = parcela alta, ou parcelas muitas = juros acumulados altos)

Comparação Real: Mínimo vs Parcelado (Seus Números)

💰 Cenário 1: Fatura R$ 2.500

📉 Opção A: Pagar Mínimo (Rotativo)

📈 Opção B: Parcelar Fatura em 12×

🔥 Comparação Direta

- Diferença juros: Rotativo R$ 1.880 vs Parcelado R$ 980 = Economia R$ 900 parcelando

- Diferença total pago: Rotativo R$ 4.380 vs Parcelado R$ 3.480 = Economia R$ 900 parcelando

- Diferença prazo: Rotativo 15-18 meses vs Parcelado 12 meses = Parcelado acaba 6 meses antes

- Parcela mensal: Rotativo começa R$ 375 mas cresce; Parcelado R$ 290 fixo = Parcelado menor e previsível

💚 Veredito: PARCELAR economiza R$ 900 (36% menos juros) e quita 6 meses antes. Parcelar é CLARAMENTE melhor.

💰 Cenário 2: Fatura R$ 5.000 (Dívida Maior)

📉 Opção A: Pagar Mínimo (Rotativo)

📈 Opção B: Parcelar 18×

🔥 Comparação Direta

💚 Economia parcelando: R$ 1.550 (37% menos juros). Em dívidas maiores, diferença é ainda mais brutal.

🧮 Simule Sua Fatura AGORA

Simule os dois cenários (mínimo vs parcelado) com SEU valor de fatura e veja qual destrói menos o seu bolso. Resultado em 60 segundos.

Comparar CenáriosA Espiral da Morte: Por Que Rotativo Nunca Acaba

☠️ Como Você Fica Preso no Rotativo Para Sempre

Mês 1: Fatura R$ 2.000, paga mínimo R$ 300. Saldo R$ 1.700.

Mês 2: Saldo R$ 1.700 + juros R$ 255 + novas compras R$ 400 (você precisa comer, abastecer, remédios) = Fatura R$ 2.355. Paga mínimo R$ 353. Saldo R$ 2.002 (MAIOR que mês 1!).

Mês 3: Saldo R$ 2.002 + juros R$ 300 + novas compras R$ 350 = Fatura R$ 2.652. Paga mínimo R$ 398. Saldo R$ 2.254.

Mês 6: Saldo R$ 2.800. Você já pagou R$ 2.100 mas dívida CRESCEU R$ 800.

Por quê? Juros 15% mês sobre R$ 2.000 = R$ 300. Pagamento mínimo R$ 300. DOS R$ 300 QUE VOCÊ PAGA, R$ 300 SÃO JUROS, R$ 0 ABATE DÍVIDA. Você está numa esteira: corre, corre, não sai do lugar.

Única forma escapar: (1) PARAR de usar cartão (novas compras = dívida cresce), (2) Pagar MAIS que mínimo (dobro, triplo), ou (3) PARCELAR de uma vez (sai do rotativo).

📊 Simulação Espiral Morte (24 Meses Rotativo)

| Mês | Saldo Devedor | Juros (15%) | Novas Compras | Fatura Total | Paga Mínimo | Total Pago Acumulado |

|---|---|---|---|---|---|---|

| 1 | R$ 2.000 | R$ 300 | R$ 400 | R$ 2.700 | R$ 405 | R$ 405 |

| 2 | R$ 2.295 | R$ 344 | R$ 350 | R$ 2.989 | R$ 448 | R$ 853 |

| 3 | R$ 2.541 | R$ 381 | R$ 380 | R$ 3.302 | R$ 495 | R$ 1.348 |

| 6 | R$ 3.180 | R$ 477 | R$ 420 | R$ 4.077 | R$ 612 | R$ 3.285 |

| 12 | R$ 4.850 | R$ 728 | R$ 480 | R$ 6.058 | R$ 909 | R$ 8.120 |

| 24 | R$ 8.200 | R$ 1.230 | R$ 550 | R$ 9.980 | R$ 1.497 | R$ 22.400 |

Resultado após 2 anos: Dívida começou R$ 2.000. Você pagou R$ 22.400 (mais de 11× a dívida original). Dívida atual: R$ 8.200 (4× maior que início). Você pagou R$ 22.400 e ainda deve R$ 8.200. Total prejuízo: R$ 30.600 para “resolver” dívida R$ 2.000.

Isso é rotativo. É isso que acontece se você continuar pagando mínimo.

Alternativas MELHORES Que Ambas (Parcelar ou Mínimo)

✅ Opção 3: Empréstimo Pessoal Para Quitar Fatura

Como funciona:

- Pegue empréstimo pessoal de R$ 2.500 (valor fatura)

- Use R$ 2.500 para pagar fatura integral

- Pague empréstimo em parcelas (juros típico 3-4% mês, MUITO menos que cartão)

💰 Exemplo: Fatura R$ 2.500 via Empréstimo Pessoal

🔥 Comparação 3 Opções

| Opção | Total Pago | Juros Totais | Economia vs Rotativo |

|---|---|---|---|

| Rotativo (mínimo) | R$ 4.380 | R$ 1.880 | — |

| Parcelar fatura | R$ 3.480 | R$ 980 | R$ 900 |

| Empréstimo pessoal | R$ 2.940 | R$ 440 | R$ 1.440 |

💚 Veredito: Empréstimo pessoal economiza R$ 1.440 vs rotativo (67% menos juros) e R$ 540 vs parcelamento fatura (55% menos juros). É a MELHOR opção se conseguir.

Como conseguir empréstimo pessoal:

- Bancos digitais: Nubank, Inter, C6, PicPay (taxas 3-4,5% mês, aprovação rápida app)

- Seu banco: Ligue gerente, peça empréstimo pessoal para quitar cartão (eles preferem isso a você ficar inadimplente)

- Fintechs crédito: Creditas, BV, Crefisa (taxas variam 3-6% mês conforme score)

- Consignado (se aposentado/servidor): Taxa 1,5-2% mês = MUITO melhor

Requisitos típicos: Score >500, renda comprovada, não estar negativado (ou negativação leve). Se score muito baixo, dificulta mas tente vários bancos.

✅ Opção 4: Negociar com Banco (Condições Especiais)

Como funciona:

- Ligue banco (ou vá agência) ANTES vencimento fatura

- Explique situação: “Não consigo pagar integral, preciso parcelar. Qual melhor condição?”

- Banco pode oferecer: parcelamento taxa reduzida (7-9% mês vs 9-11% padrão), desconto se pagar parte à vista, prazo maior

- Negocie: “Tenho R$ 1.000 agora. Pago isso + parcelo saldo. Consegue taxa 7%?”

Funciona? Depende:

- Cliente bom pagador histórico: banco faz força para manter (oferece condições melhores)

- Cliente já com atrasos: banco menos flexível (mas ainda pode negociar)

- Depende gerente/atendente: alguns são mais abertos que outros (insista, ligue de novo)

Taxa sucesso: 40-60% clientes conseguem ALGUMA melhoria (nem sempre grande, mas algo).

✅ Opção 5: Emergência Extrema — Vender Algo ou Pedir Emprestado

Quando considerar: Dívida pequena (R$ 1.000-2.500), você tem bem vendável ou familiar que pode emprestar SEM JUROS.

Cálculo rápido: Vale vender notebook usado R$ 1.800 para quitar fatura R$ 2.000 (pagando R$ 200 a mais que tem)? SIM. Você economiza R$ 800-1.400 juros. Compra notebook novo daqui 6 meses quando recuperar finança.

Vale pedir R$ 2.000 emprestado para cunhado? Se ele não cobrar juros e você pode pagar 10× R$ 200 sem juros = SIM, MUITO. Você economiza R$ 1.500-2.000 juros banco.

Cuidado: Só vale se for EMERGÊNCIA (dívida descontrolada) e pessoa/venda não compromete relação familiar ou bem essencial (não venda ferramenta trabalho).

Passo a Passo: O Que Fazer HOJE

🎯 Se Você Está com Fatura Aberta Agora

📅 DIA 1-5 (ANTES VENCIMENTO):

- ☐ Calcule exato: Quanto deve? Quanto tem disponível? Diferença = quanto precisa resolver.

- ☐ Tente empréstimo pessoal PRIMEIRO: Acesse app 3-4 bancos digitais, simule empréstimo valor fatura. Taxa <5% mês? Aceite, use para pagar fatura integral.

- ☐ Ligue seu banco: “Preciso parcelar fatura. Qual melhor condição?” Anote proposta.

- ☐ Compare opções: Use calculadora para simular: (A) Empréstimo pessoal 3,5% mês 12×, (B) Parcelar fatura 9,5% mês 12×, (C) Pagar mínimo (NÃO faça, mas veja prejuízo).

- ☐ Decida MELHOR opção e EXECUTE: Não deixe para última hora.

📅 DIA 6-10 (PERTO VENCIMENTO):

- ☐ Não conseguiu empréstimo? PARCELE fatura pelo app/telefone. Escolha menor número parcelas que cabe orçamento (parcelas poucas = juros menores totais).

- ☐ Pague o que conseguir À VISTA + parcele resto. Exemplo: tem R$ 1.000, fatura R$ 2.500. Pague R$ 1.000 + parcele R$ 1.500. Quanto mais à vista, menos juros.

- ☐ CONGELE cartão: Bloqueie compras novas no app. ESSENCIAL. Novas compras = espiral morte piora.

⚠️ SE JÁ PASSOU VENCIMENTO:

- ☐ Ligue banco URGENTE: Mesmo atrasado, pode negociar. Bancos preferem receber algo a nada.

- ☐ Evite mora >30 dias: Após 30 dias atraso, banco pode negativar CPF. Negocie antes disso.

- ☐ Proposta realista: “Tenho R$ 600. Pago isso agora + parcelo saldo 12×. Consegue retirar multa atraso?” Muitos bancos aceitam.

🚫 O Que NUNCA Fazer

- ❌ Ignorar fatura: Não vai desaparecer. Vai crescer + negativar + juros sobre juros.

- ❌ Pagar mínimo mês após mês: Você viu os números. É buraco sem fundo.

- ❌ Fazer novas compras enquanto devendo: Cada compra nova = dívida maior + mais juros.

- ❌ Pegar empréstimo AGIOTA para pagar cartão: Juros agiota 10-20% mês (igual ou pior que cartão) + risco violência.

- ❌ Deixar para “depois eu resolvo”: AGORA é depois. Cada dia atrasa = mais juros.

⏰ Compare AGORA Antes de Decidir

Informe valor fatura + quanto pode pagar. Simulador mostra: (1) Prejuízo pagar mínimo, (2) Custo parcelar, (3) Economia empréstimo pessoal. Decisão clara em 90 segundos.

Simular Minha FaturaComo Escapar da Dívida do Cartão de Uma Vez

Você parcelou. Aliviou. Mas como garantir que NÃO vai acontecer de novo mês que vem?

🛡️ Estratégia Completa Sair da Dívida Cartão

Passo 1: Bloqueie Cartão Para Novas Compras (Temporário)

Maioria apps permite bloquear compras mas manter pagamento parcelas. Faça isso ATÉ quitar dívida. Você não precisa “cancelar” cartão, só impedir usar enquanto paga dívida.

Passo 2: Viva com Débito/Dinheiro Próximos 6-12 Meses

Dói? Sim. Funciona? MUITO. Cartão débito ou dinheiro = você só gasta o que TEM. Não dá para “deixar para depois.” É reeducação financeira forçada.

Passo 3: Pague Parcela + Extra Quando Sobrar

Parcelou 12× R$ 290. Mês que sobrar R$ 150, pague R$ 440 (parcela + extra R$ 150). Adianta parcelas, reduz juros totais, quita antes.

Passo 4: Negocie Aumento Renda ou Corte Gastos

Dívida cartão geralmente é sintoma: renda insuficiente OU gastos descontrolados. Ataque os dois:

- Renda: Freela fim de semana (Uber, iFood, trabalho extra) = R$ 400-800/mês extras = parcela paga

- Gastos: Corte 2-3 assinaturas desnecessárias (streaming, academia que não usa) = R$ 150-300/mês = ajuda pagar parcela

Passo 5: Após Quitar, Use Cartão COM JUÍZO

- Só compre no cartão se pode pagar INTEGRAL próxima fatura

- Ou use apenas para compras parceladas SEM JUROS (loja parcela, não banco)

- Nunca mais deixe “rolar” para mês seguinte

Perguntas Frequentes (FAQ)

SIM. Qualquer valor entre mínimo e total = rotativo. Exemplo: fatura R$ 2.000, você paga R$ 1.200 (60%). Saldo R$ 800 entra rotativo com juros 15% mês. Rotativo não é só para quem paga mínimo — é para quem paga MENOS que total. Única forma evitar rotativo: pagar 100% fatura ou parcelar formalmente (pede banco transformar em parcelamento).

SIM, pode e DEVE. Banco DEVE migrar automaticamente após 30 dias rotativo, mas muitos “esquecem.” Você pode pedir ATIVAMENTE: ligue banco, “Quero parcelar saldo rotativo.” Banco é OBRIGADO oferecer parcelamento. Quanto antes fizer, menos juros acumula. Se já está 2 meses rotativo, URGENTE parcelar hoje.

NÃO diretamente. Parcelamento não é relatado como “dívida negativa” para bureaus crédito. Aparece como operação regular. O que AFETA score: atrasar pagamento parcelas, ficar inadimplente, usar >70% limite (alto endividamento). Se você parcela MAS paga parcelas em dia, score não cai (pode até melhorar vs estar inadimplente).

SIM, se taxa empréstimo for SIGNIFICATIVAMENTE menor. Regra: empréstimo <6% mês = vale. Empréstimo 7-9% mês = borderline (pouca diferença vs parcelar fatura 9-11%). Empréstimo >10% mês = não vale (você troca 6 por meia dúzia). Bancos digitais (Nubank, Inter, C6) geralmente têm taxas melhores que bancões para empréstimo pessoal. Simule 3-4 antes decidir.

Tecnicamente não pode RECUSAR (obrigação legal após 30 dias rotativo), mas pode oferecer condições ruins (taxa alta, parcelas poucas = parcela alta). Se banco oferece condições absurdas, você pode: (1) Reclamar Banco Central (canal consumidor), (2) Aceitar mas tentar renegociar depois, (3) Pegar empréstimo pessoal outro banco para quitar e sair desse banco. Bancos geralmente não recusam — eles QUEREM que você parcele (reduz inadimplência deles).

Depende estratégia: (1) Pagando mínimo: 15-24 meses (e dívida pode crescer se fizer novas compras). (2) Parcelando 12×: 12 meses exatos. (3) Parcelando + pagando extras: 6-10 meses. (4) Empréstimo pessoal quitando + não usando cartão: 12 meses empréstimo + está livre. Chave: PARAR novas compras cartão. Se continuar usando enquanto paga, NUNCA sai (roda eternamente).

NÃO necessariamente. Cancelar cartão pode PREJUDICAR score (reduz limite total disponível = aumenta % utilização outros cartões). Melhor: manter cartão mas usar COM DISCIPLINA. Estratégia: (1) Reduza limite para valor baixo (R$ 1.000-2.000 = não dá para fazer besteira grande), (2) Use apenas 1-2× mês compras pequenas que pode pagar integral, (3) Pague sempre 100% fatura. Cartão não é vilão — descontrole é. Aprenda usar ferramenta direito.

Conclusão: Sua Decisão Nos Próximos 10 Minutos

Verdade dura: Você está lendo isto porque a fatura chegou e você não tem dinheiro. Situação ruim. Mas NÃO é sem saída.

Resumo do que aprendeu:

- ✅ Pagar mínimo = pior decisão possível. Juros 15% mês, dívida nunca acaba, você paga 2-3× valor original.

- ✅ Parcelar fatura = opção menos pior. Juros 9-11% mês (40% menos que rotativo), prazo definido, parcela fixa.

- ✅ Empréstimo pessoal = MELHOR opção. Juros 3-5% mês (70% menos que rotativo), economiza R$ 500-1.500.

- ✅ Negociar banco = vale tentar. 40-60% conseguem condições melhores.

- ✅ Chave sair dívida = PARAR usar cartão enquanto paga + pagar extras quando sobrar.

O que fazer AGORA (próximos 10 minutos):

- Simule sua fatura na calculadora (link abaixo) = veja números reais seu caso

- Tente empréstimo pessoal 2-3 apps (Nubank, Inter, C6) = 5 min cada

- Se não conseguir empréstimo: ligue banco, PARCELE fatura = 10 min ligação

- Bloqueie cartão para novas compras = 30 segundos no app

- Respire fundo. Você tomou controle.

Você NÃO está sozinho. 48 milhões de brasileiros estão devendo cartão crédito agora (Serasa 2026). Maioria caiu na mesma armadilha: emergência, desemprego, descontrole. NÃO é vergonha. Vergonha é saber o caminho e não tomar.

Dívida cartão parece monstro invencível quando você olha número total. “Devo R$ 4.200, nunca vou pagar isso.” Mas quando você transforma em: “12 parcelas R$ 350” ou “Empréstimo pessoal 3,5% mês” — fica gerenciável.

Um ano hoje, você pode estar:

- Cenário A (fez nada): Dívida R$ 4.200 virou R$ 7.800. Você pagou R$ 6.000 e ainda deve R$ 7.800. Negativado. Desesperado.

- Cenário B (parcelou e se disciplinou): Dívida R$ 4.200 parcelou 12×. Pagou 9 parcelas (faltam 3). Dívida sob controle. Você respira.

- Cenário C (empréstimo + parou usar cartão): Dívida R$ 4.200 virou empréstimo. Pagou 8 parcelas (faltam 4). Economizou R$ 1.200 vs parcelar. Livre em 4 meses.

Qual cenário você quer? Decisão é sua. Mas tem que tomar AGORA.

🎯 Tome Decisão Informada em 2 Minutos

Simule SUA fatura. Veja quanto economiza parcelando vs mínimo. Descubra se empréstimo pessoal compensa. Números claros = decisão fácil.

Simular Agora