CDB ou LCI? Qual Rende Mais em 2025 – Análise Completa

Atualizado em 29 de Novembro de 2025 | Leitura: aproximadamente 20 minutos

Você tem R$ 10.000 para investir. Abre o app do banco e vê duas opções: CDB com 13% ao ano ou LCI com 9% ao ano. Na hora, parece óbvio: CDB rende mais. Mas será que é verdade? A resposta vai te surpreender: depois de tributação, a LCI de 9% pode render mais que o CDB de 13%. E é exatamente isso que os bancos não explicam direito.

História real: “Em 2023, investi R$ 50.000 em um CDB de 14% ao ano por 2 anos. Meu amigo investiu R$ 50.000 em uma LCI de 10% ao ano pelo mesmo período. Na hora de resgatar, eu recebi R$ 58.000 (depois de IR) e ele recebeu R$ 60.500. Mesmo com taxa menor, ele ganhou mais por causa da isenção de imposto. Aprendi da forma mais difícil que ‘taxa bruta’ não é tudo.”

Este guia vai desvendar, passo a passo, a diferença real entre CDB (Certificado de Depósito Bancário) e LCI (Letra de Crédito Imobiliário), como a tributação impacta, qual tem menor risco, melhor liquidez e, finalmente, qual rende mais para seu perfil em 2025. O princípio é simples: o que importa é o ganho líquido, não a taxa bruta.

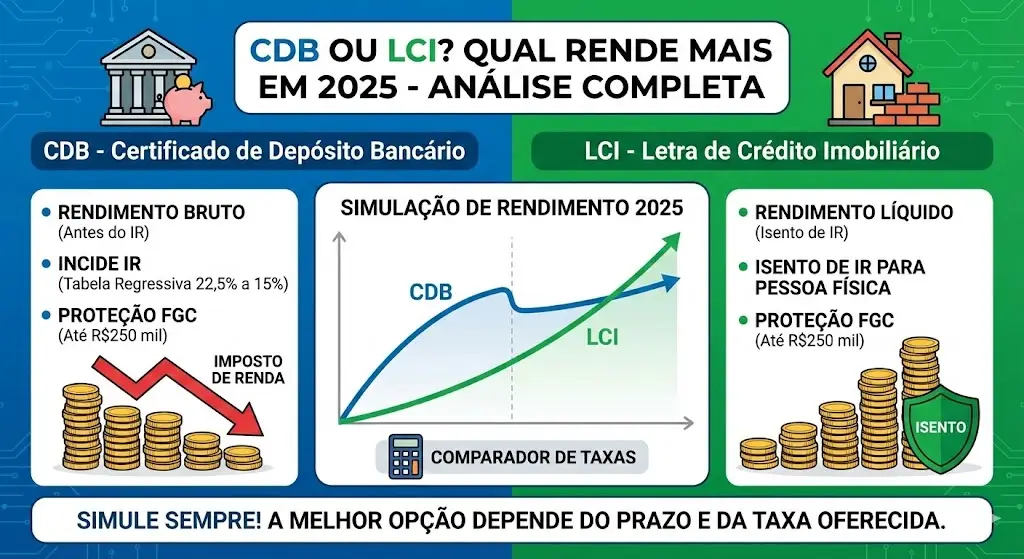

O que é CDB? (Certificado de Depósito Bancário)

CDB é um título que o banco emite quando você empresta dinheiro para ele. O banco usa seu dinheiro para emprestar a outros clientes (financiamentos, empréstimos) e te paga juros por isso.

Características do CDB:

- Risco: Baixo (garantido pelo FGC até R$ 250.000 por CPF/banco)

- Tributação: Imposto de Renda regressivo (22,5% a 15%)

- Liquidez: Pode ser diária, mensal ou no vencimento

- Valor mínimo: Geralmente R$ 1.000-R$ 5.000

- Prazo: De 1 mês a 5+ anos

Tipos de CDB:

- CDB Pré-fixado: você sabe exatamente quanto vai receber (ex: 12% ao ano)

- CDB Pós-fixado: rende de acordo com um índice (ex: 100% do CDI)

- CDB Híbrido: combina parte pré e parte pós-fixado

Exemplo de CDB Pré-fixado

Investimento: R$ 10.000 | Taxa: 12% ao ano | Prazo: 2 anos

Rendimento bruto: R$ 10.000 × (1,12)^2 = R$ 12.544

Imposto de Renda (17,5% sobre ganho): R$ 445

Rendimento líquido: R$ 2.099 (21% no período)

Rentabilidade líquida ao ano: 9,9% ao ano

Vantagens do CDB:

- Maior rentabilidade bruta (bancos oferecem taxas mais altas)

- Mais opções de prazo e liquidez

- Garantido pelo FGC (até R$ 250.000)

- Fácil de encontrar em qualquer banco

Desvantagens do CDB:

- Paga Imposto de Renda (reduz rentabilidade líquida)

- Paga IOF se resgatar antes de 30 dias

- Taxas bruta mais altas não significam ganho líquido maior

O que é LCI? (Letra de Crédito Imobiliário)

LCI é um título que financia o setor imobiliário. Quando você compra uma LCI, está emprestando dinheiro para o banco financiar compra de imóveis. O banco te paga juros, e esses juros são isentos de Imposto de Renda.

Características da LCI:

- Risco: Baixo (garantido pelo FGC até R$ 250.000 por CPF/banco)

- Tributação: Isento de Imposto de Renda e IOF

- Liquidez: Geralmente no vencimento (pode ter liquidez antecipada)

- Valor mínimo: Geralmente R$ 5.000-R$ 10.000

- Prazo: De 3 meses a 3+ anos

Tipos de LCI:

- LCI Pré-fixada: taxa definida (ex: 8% ao ano)

- LCI Pós-fixada: indexada ao DI, CDI ou IPCA

- LCI Híbrida: combina pré e pós-fixado

Exemplo de LCI Pré-fixada

Investimento: R$ 10.000 | Taxa: 9% ao ano | Prazo: 2 anos

Rendimento bruto: R$ 10.000 × (1,09)^2 = R$ 11.881

Imposto de Renda: R$ 0 (isento)

Rendimento líquido: R$ 1.881 (18,81% no período)

Rentabilidade líquida ao ano: 9,0% ao ano

Vantagens da LCI:

- Isenta de Imposto de Renda (maior vantagem)

- Isenta de IOF (não importa se resgatar antes de 30 dias)

- Garantida pelo FGC (até R$ 250.000)

- Financia setor imobiliário (argumento de impacto)

Desvantagens da LCI:

- Taxas bruta geralmente menores (banco já sabe que você não paga IR)

- Maior valor mínimo (R$ 5.000-R$ 10.000)

- Menos opções de liquidez diária

- Prazos geralmente mais longos

Tributação: O Jogo de Vantagem da LCI

Esse é o coração da decisão. Vamos ver a tabela de IR sobre CDB:

| Prazo da Aplicação | Alíquota de IR |

|---|---|

| Até 180 dias | 22,5% |

| De 181 a 360 dias | 20% |

| De 361 a 720 dias | 17,5% |

| Acima de 720 dias | 15% |

IOF: o imposto que ninguém lembra

Se você resgatar CDB antes de 30 dias, paga IOF regressivo:

- Dia 1: 96% do ganho

- Dia 15: 30% do ganho

- Dia 30: 0% do ganho

⚠️ Cuidado: Se você precisa de liquidez imediata, CDB com resgate antes de 30 dias pode ter rendimento negativo após IOF e IR.

Vantagem tributária da LCI

LCI é isenta de Imposto de Renda e IOF. Isso significa que:

- Taxa de 9% ao ano na LCI = 9% líquido

- Taxa de 12% ao ano no CDB (2 anos) = 9,9% líquido (depois de 17,5% de IR)

Diferença: 0,9% ao ano a favor do CDB, mesmo com taxa 3 pontos maior.

FGC: A Garantia que Ambos Têm (mas nem todos sabem)

Tanto CDB quanto LCI são garantidos pelo FGC (Fundo Garantidor de Créditos) até o limite de R$ 250.000 por CPF por banco. Isso significa que se o banco quebrar, você recebe até R$ 250.000 de volta.

Como funciona o FGC:

- Cobre CDB, LCI, LCA, poupança, contas correntes

- Limite: R$ 250.000 por CPF por instituição financeira

- Se você tem R$ 300.000 em CDB no Banco X, só recebe R$ 250.000

- Se tem R$ 200.000 no Banco X e R$ 200.000 no Banco Y, recebe tudo

Estratégia de diversificação com FGC

Se você tem R$ 500.000 para investir:

- R$ 200.000 em CDB do Banco A

- R$ 200.000 em LCI do Banco B

- R$ 100.000 em Tesouro Selic

Todo seu patrimônio está garantido ou de baixo risco.

Importante: Investimentos de mais de R$ 250.000 no mesmo banco perdem a garantia do excedente. Para grandes valores, diversifique entre bancos.

Liquidez: Quando Você Pode Resgatar?

CDB: mais flexível

- CDB com liquidez diária: pode resgatar a qualquer momento (mas paga IR e IOF)

- CDB com vencimento: só pode resgatar na data de vencimento (sem perda)

- CDB com resgate antecipado: pode resgatar mas perde parte dos juros

LCI: mais rígida

- LCI com vencimento: só pode resgatar na data combinada

- LCI com liquidez: alguns bancos oferecem, mas raro e com desconto

- Antecipação: geralmente não pode resgatar antes do vencimento

⚠️ Dica de ouro: Se você pode precisar do dinheiro antes do prazo, prefira CDB com liquidez diária. A perda de tributação pode ser menor que o desconto por resgate antecipado de LCI.

Resgate automático e programado

Alguns bancos oferecem:

- Resgate automático na data de vencimento

- Renovação automática (rollover) com taxa nova

- Resgate parcial (só o que precisa)

Verifique essas opções antes de investir. Algumas LCI não permitem resgate parcial.

Simulação Real: CDB 13% vs LCI 10% em 2 Anos

Vamos comparar investimento de R$ 50.000 por 2 anos (720 dias):

Cenário 1: CDB a 13% ao ano

Cenário 2: LCI a 10% ao ano

Comparação final: CDB vs LCI

| Item | CDB 13% | LCI 10% | Diferença |

|---|---|---|---|

| Taxa bruta ao ano | 13,0% | 10,0% | +3,0% CDB |

| IR sobre ganhos | 17,5% | 0% | +17,5% LCI |

| Taxa líquida ao ano | 10,7% | 10,0% | +0,7% CDB |

| Valor final líquido | R$ 61.257 | R$ 60.500 | +R$ 757 CDB |

Para este cenário, CDB vence por apenas R$ 757 (1,3% a mais). A diferença é pequena, mostrando que taxas brutas muito diferentes podem ter resultados líquidos parecidos.

Simulação com Prazo Mais Longo: 5 Anos

Vamos ver o que acontece com R$ 100.000 por 5 anos (1.825 dias):

CDB a 13% ao ano (IR 15%)

LCI a 10% ao ano (isenta)

Com prazo maior, CDB vence mais claramente (11,4% vs 10,0%). Por que? Porque o IR cai para 15% e os juros compostos fazem a diferença bruta valer mais.

Regra de ouro: Para prazos curtos (até 1 ano), LCI geralmente vence. Para prazos longos (acima de 2 anos), CDB com taxa bem maior pode vencer.

Qual é Melhor para Cada Perfil de Investidor?

Perfil 1: Investidor conservador, curto prazo (até 1 ano)

Melhor: LCI

- Isenção de IR compensa taxa menor

- Menor risco de resgate antes de 30 dias (sem IOF)

- Capital protegido e ganho líquido previsível

Perfil 2: Investidor moderado, médio prazo (1-3 anos)

Melhor: Depende da taxa

- Calcule a taxa líquida do CDB (use 17,5% de IR)

- Se CDB líquido > LCI, escolha CDB

- Se diferença for pequena (< 0,5%), prefira LCI (menos risco tributário)

Perfil 3: Investidor arrojado, longo prazo (3+ anos)

Melhor: CDB (se taxa for muito maior)

- IR cai para 15%

- Se CDB pagar 13%+ vs LCI 9%-, CDB vence

- Mas diversifique: parte em CDB, parte em LCI

Perfil 4: Aposentado, precisa de renda mensal

Melhor: LCI ou CDB com liquidez diária

- Prioridade: liquidez e previsibilidade

- LCI isenta não impacta declaração de IR

- CDB de liquidez diária pode ser resgatado quando precisar

Perfil 5: Investidor com alto valor (acima de R$ 250.000)

Melhor: Diversificar entre bancos e tipos

- Máximo R$ 250.000 por banco para ter FGC

- Distribua: R$ 200.000 em LCI no Banco A, R$ 200.000 em CDB no Banco B

- Considere Tesouro Direto para valores maiores

Dicas para Escolher o Melhor Investimento em 2025

1. Compare sempre a rentabilidade líquida

Fórmula da taxa líquida do CDB:

Taxa Líquida = Taxa Bruta × (1 – Alíquota IR)

Ex: 13% ao ano × (1 – 0,175) = 10,725% ao ano (para prazo 2 anos)

2. Use a regra dos 70% para decisão rápida

Se LCI pagar pelo menos 70% da taxa do CDB, a LCI é melhor. Por quê?

- CDB a 13% × 70% = 9,1%

- LCI a 9,1% isenta > CDB 13% com IR (10,7% líquido)

3. Considere inflação (retorno real)

Se inflação for 4,5% ao ano:

- CDB líquido 10,7% – IPCA = 6,2% real

- LCI líquido 9,0% – IPCA = 4,5% real

4. Diversifique entre bancos

- Nunca passe de R$ 250.000 por banco

- Escolha bancos com rating de crédito bom (AAA, AA)

- Evite bancos pequenos oferecendo taxas estratosféricas (alto risco)

5. Negocie as taxas

Bancos têm margem para negociar, especialmente para valores maiores:

- Para R$ 50.000+, peça 0,5% a mais

- Para R$ 100.000+, peça 1% a mais

- Compare entre 3-4 bancos antes de fechar

Dúvidas Frequentes Sobre CDB e LCI

Para emergências, CDB de liquidez diária é melhor. Você resgata a qualquer momento. LCI geralmente tem prazo mínimo. O ideal é ter fundo de emergência em CDB liquidez diária ou Tesouro Selic.

Depende. CDB com liquidez diária: sim, mas paga IR e IOF. LCI: geralmente não, ou com desconto. Leia o contrato antes de assinar. “Sem perda” raramente é verdade.

Se tiver FGC e você respeitar o limite de R$ 250.000, é “seguro” contra quebra. Mas bancos pequenos têm maior risco de quebra. Prefira bancos médios/grandes com rating bom.

Sim. CDB 10% líquido = 8,25% (IR 17,5%). LCI 8% = 8% limpo. LCI vence. Use a regra: LCI precisa pagar pelo menos 70% do CDB para ser melhor.

Sim, e o limite do FGC é por CPF por banco, somando todos os produtos. Se tiver R$ 200.000 em CDB + R$ 200.000 em LCI no mesmo banco, R$ 150.000 não têm FGC.

FGC garante até R$ 250.000 por CPF por banco. Se banco quebrar, você recebe em até 1-2 meses. Mas se investir mais que o limite, o excedente não é garantido. Diversifique.

LCI é melhor para idosos porque não aumenta a base de cálculo do IR (não aumenta tributação da aposentadoria). Também é isenta de IOF, ideal para quem pode precisar resgatar.

Diversifique: até R$ 250.000 por banco. Parte em CDB (se taxa for muito alta), parte em LCI (para isenção), parte em Tesouro Direto (para segurança adicional). Nunca ponha tudo em um lugar.

🔢 Ferramentas para Comparar

📚 Outros Guias de Investimento

Compare Antes de Investir

Nunca invista apenas olhando a taxa bruta. Calcule o líquido, considere o prazo, tributação e sua necessidade de liquidez. Use nossas calculadoras e faça escolhas inteligentes com seu dinheiro.

Consulte Taxas Oficiais no BACEN