ICMS-ST: Entenda Este Imposto Complexo

Atualizado em 30 de Novembro de 2025 | Leitura: aproximadamente 23 minutos

Você comprou 100 unidades de perfume para revender. Pagou R$ 5.000 pelo produto + R$ 900 de ICMS normal. Achou que tinha terminado o imposto? Não. Chega a nota fiscal e tem mais uma cobrança: R$ 1.200 de ICMS-ST. Você pensa: “O que é isso? Por que pago ICMS duas vezes?”. Isso é ICMS Substituição Tributária. É um dos impostos mais confusos do Brasil. E se você não entender, pode quebrar sua margem de lucro.

História real: “Importava perfumes da Europa para vender no Brasil. Comprei por R$ 50.000, paguei ICMS na importação (R$ 9.000). Quando chegou no Brasil, tive que pagar ICMS-ST de R$ 12.000. Total de imposto: R$ 21.000 (42% do valor!). Não tinha colocado isso no preço de venda. Tive que vender com prejuízo ou manter estoque parado. Só descobri depois que o ICMS-ST é calculado sobre preço de venda estimado, não sobre o que eu paguei. Perdi R$ 12.000 por não saber a regra.”

Este guia vai desvendar, passo a passo, como funciona o ICMS Substituição Tributária: o que é, quem paga, como calcular, o que é MVA, diferença entre ST, antecipação e diferencial de alíquota, exemplos práticos e estratégias. O princípio é simples: ICMS-ST transfere a responsabilidade de pagar ICMS para outra empresa da cadeia.

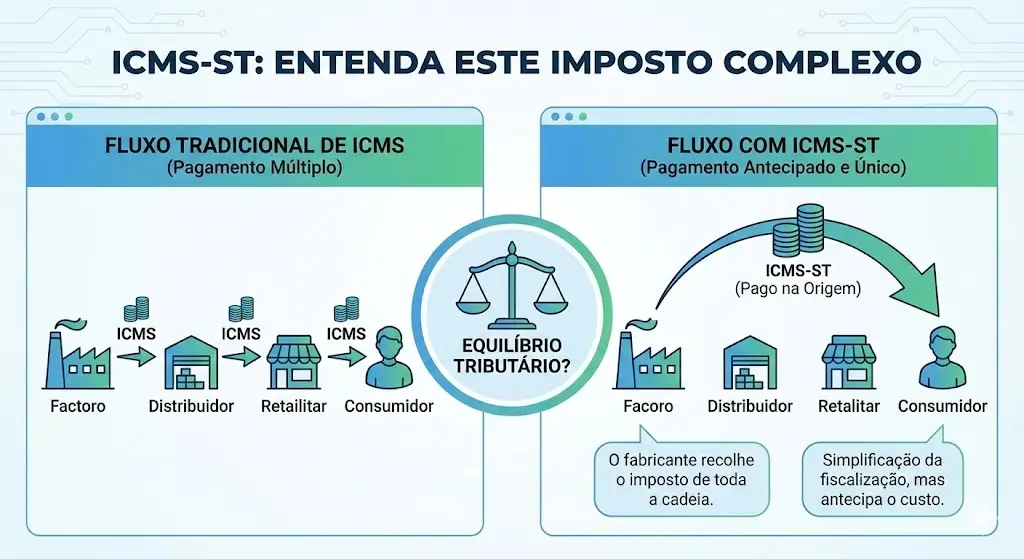

O Que é ICMS Substituição Tributária?

Definição simples

ICMS-ST é um regime onde o governo “escolhe” uma empresa na cadeia de produção/comercialização para recolher o ICMS de toda a cadeia. Normalmente escolhe o fabricante ou importador (mais fácil de fiscalizar).

Como funciona na prática

- Sem ST: cada empresa recolhe ICMS sobre sua margem (fabricante → distribuidor → atacado → varejista → consumidor)

- Com ST: uma empresa (fabricante/importador) recolhe ICMS de TODO MUNTO de uma só vez

Por que o governo criou isso?

- Facilitar fiscalização (cobre de uma empresa só)

- Garantir arrecadação (não deixa ICMS se perder na cadeia)

- Combater sonegação (empresas intermediárias não pagam ICMS)

Resultado: o governo recebe o imposto antes, mas quem paga na prática é o consumidor final (preço mais caro).

⚠️ Cuidado: ICMS-ST não é um imposto extra, é ICMS antecipado. Mas na prática, você paga ICMS da sua operação + ICMS das operações futuras (que ainda não aconteceram).

Quem Paga ICMS-ST?

Na importação

- Importador paga ICMS-ST ao desembaraçar mercadoria

- Recolhe ICMS da operação dele + ICMS das vendas futuras no Brasil

Na fabricação nacional

- Fabricante paga ICMS-ST ao vender para distribuidor

- Recolhe ICMS da venda dele + ICMS das vendas futuras

Na compra de fora do estado (diferencial de alíquota)

- Comprador paga ICMS-ST (chamado Diferencial de Alíquota)

- Quando compra de outro estado com alíquota menor

Na revenda ( operações com produtos sujeitos a ST)

- Distribuidor/atacado que compra de fabricante já paga ST na entrada

- Quando vende para varejista, não paga mais ICMS (já foi pago)

- Varejista vende para consumidor sem pagar ICMS (já foi pago)

Exemplo: Cadeia do perfume

Fabricante (SP) → Distribuidor (SP) → Atacado (MG) → Varejista (MG) → Consumidor (MG)

Sem ST:

- Fabricante vende por R$ 100, paga ICMS de 18% = R$ 18

- Distribuidor vende por R$ 150, paga ICMS de 18% sobre R$ 50 = R$ 9

- Atacado vende por R$ 200, paga ICMS de 18% sobre R$ 50 = R$ 9

- Varejista vende por R$ 300, paga ICMS de 18% sobre R$ 100 = R$ 18

- Total ICMS: R$ 54

Com ST (fabricante é substituto):

- Fabricante vende por R$ 100, paga ICMS próprio (R$ 18) + ICMS-ST (R$ 36) = R$ 54

- Distribuidor vende por R$ 150, não paga ICMS (já foi pago)

- Atacado vende por R$ 200, não paga ICMS (já foi pago)

- Varejista vende por R$ 300, não paga ICMS (já foi pago)

- Total ICMS: R$ 54 (mesmo valor, mas pago no início)

Percepção do distribuidor: “Paguei R$ 54 de ICMS quando comprei por R$ 100. Meu custo foi R$ 154, não R$ 100. Preciso vender por mais de R$ 154 para não ter prejuízo.”

Como Calcular ICMS-ST (Passo a Passo)

Passo 1: Identificar valores

- Valor do produto (preço de venda do fabricante/importador)

- ICMS próprio (alíquota do estado)

- MVA (Margem de Valor Agregado) – percentual fixo por produto

- Alíquota interna do estado destino

Passo 2: Aplicar fórmula

Base de Cálculo ST = Valor do Produto × (1 + MVA)

ICMS-ST = (Base de Cálculo ST × Alíquota Interna) – ICMS Próprio

Exemplo completo: Importação de perfume

Dados:

Na prática: você paga ICMS próprio R$ 11.700 + ICMS-ST R$ 5.850 = R$ 17.550 de ICMS para desembaraçar a importação.

MVA: O Que É e Como Funciona

Definição de MVA

MVA (Margem de Valor Agregado) é percentual que estima o valor de venda futuro do produto. É o “chute” do governo sobre quanto será a margem de lucro da cadeia.

Quem define MVA?

- Estado define MVA para cada produto

- Varia de produto para produto

- Varia de estado para estado

- Pode ser MVA Original ou MVA Ajustado

Exemplos de MVA (valores típicos)

| Produto | MVA Médio | Observação |

|---|---|---|

| Perfumes | 50% | Alto valor agregado |

| Cosméticos | 40% | Margem média |

| Bebidas | 30% | Margem menor |

| Pneus | 25% | Produto industrial |

| Medicamentos | 20% | Controle de preços |

MVA Ajustado (importante!)

- Alguns estados mudam MVA para empresas do Simples Nacional

- Exemplo: MVA original 50%, para Simples pode ser 35%

- Isso reduz ICMS-ST para quem é Simples

- É vantagem para micro e pequenas empresas

⚠️ Atenção: Sempre confira MVA atualizado no site da Secretaria da Fazenda do seu estado. MVA muda periodicamente e tem diferença para Simples Nacional.

Diferença Entre ICMS-ST, Antecipação e Diferencial de Alíquota

ICMS Substituição Tributária (ST) – regime completo

- Fabricante/importador recolhe ICMS de toda cadeia

- Usa MVA

- Produtos específicos (perfumes, cosméticos, bebidas, pneus, etc)

ICMS Antecipação (taxação antecipada)

- Compra de fora do estado

- Comprador recolhe ICMS antecipado no ato da entrada

- Não usa MVA, usa alíquota de destino

- Exemplo: compro produto de SP para MG, pago ICMS antecipado na entrada em MG

Diferencial de Alíquota (DIFAL)

- Compra de fora do estado para consumidor final

- Paga diferença entre alíquota de origem e destino

- Parte para estado de origem, parte para estado destino

Comparação prática: mesma compra, três tributações

Compro perfume de SP para revender em MG:

1. ICMS-ST:

2. Antecipação (se não fosse ST):

3. DIFAL (se fosse venda para consumidor final):

Diferença enorme: ST custa R$ 2.700, enquanto antecipação/DIFAL custa R$ 600. Por isso ST é tão pesado.

Produtos Mais Comuns em ICMS-ST

Produtos típicos de ST (lista não exaustiva)

| Produto | MVA Médio | Observação |

|---|---|---|

| Perfumes, cosméticos | 50% | Alta margem de valor |

| Bebidas (cerveja, refrigerante) | 30% | Controle de preços |

| Pneus | 25% | Produto industrial |

| Medicamentos | 20% | Preço controlado |

| Brinquedos | 40% | Margem média |

| Produtos de informática | 20% | Tecnologia |

| Autopeças | 30% | Reposição |

| Material de construção (cerâmica, metal) | 35% | Construção civil |

Regra geral: produtos com margem de lucro “fácil de estimar” entram em ST. Produtos complicados (industrializados, customizados) geralmente não entram.

⚠️ Dica: Sempre confira se seu produto está na lista de ST do seu estado. A lista muda. Pode ser que hoje não esteja, mas ano que vem entre. Fique atento aos comunicados da Secretaria da Fazenda.

Erros Comuns Que Causam Prejuízos em ST

Erro 1: Não provisionar ICMS-ST no preço de venda

Compra produto por R$ 100, pensa em vender por R$ 120. Mas ICMS-ST é R$ 30. Se vender por R$ 120, tem prejuízo de R$ 10. Solução: sempre colocar ICMS-ST no preço final.

Erro 2: Esquecer que ST é não-cumulativo

Quando você paga ST, tem crédito para usar depois. Muitos esquecem de usar o crédito e perdem dinheiro. O crédito fica no sistema e pode ser usado para pagar ICMS próprio.

Erro 3: Não verificar MVA ajustado para Simples Nacional

Se você é Simples Nacional, tem MVA menor. Se usar MVA normal, paga ST a mais e tem que pedir restituição (demora meses). Sempre confira MVA ajustado.

Erro 4: Achar que não precisa de CFOP correto

CFOP (Código Fiscal de Operações) para ST é diferente. Se usar CFOP normal, sistema não reconhece ST e você fica irregular.

Erro 5: Esquecer que ST tem que ser destacado na nota

Na nota fiscal, tem que ter campo específico para ICMS-ST. Se não destacar, pode ser considerado sonegação.

Erro 6: Não pedir restituição quando tem crédito de ST

Se você paga ST e depois vende para outro estado ou exporta, tem direito a restituição. Muitos não pedem e perdem o dinheiro.

Estratégias Legais Para Reduzir o Impacto do ICMS-ST

1. Optar pelo Simples Nacional

- Simples Nacional tem MVA ajustado (menor)

- Reduz ICMS-ST significativamente

- Exemplo: MVA normal 50% → MVA Simples 35% = redução de 30% no ST

2. Abrir empresa em estado com alíquota menor

- Se fabrica produto com ST, abra fábrica em estado com alíquota menor

- Alíquota de ICMS impacta direto o ST

- Exemplo: SP 18% vs MG 12% = diferença grande no ST

3. Negociar preço com fornecedor

- ICMS-ST é calculado sobre valor da nota. Se negociar desconto, reduz base de cálculo

- Desconto incondicional reduz ST

4. Usar regime de drawback

- Importação para exportação pode ter isenção de ICMS-ST

- Se importa matéria-prima para exportar produto, pode não pagar ST

5. Pedir restituição quando possível

- Vendeu para fora do estado? Pode pedir restituição do ST

- Exportou? Tem direito a restituição

- Produto foi devolvido? Pode pedir restituição

Plano de redução de ST: economia de R$ 15.000/ano

Situação atual:

Com estratégias:

Novo ST anual: R$ 43.800 (vs R$ 72.000)

Dúvidas Frequentes Sobre ICMS-ST

É ICMS normal, mas antecipado. O governo recebe o ICMS de toda cadeia no início, em vez de receber parcelado. Você paga ICMS próprio + ICMS das operações futuras estimadas.

Quem compra paga ST (valor adicionado na nota de entrada). Quem vende (fabricante/importador) recolhe ST e repassa ao governo. Na prática, o comprador paga o dinheiro, mas o vendedor é responsável por recolher.

Sim, se: vendeu para outro estado, exportou, houve devolução, ou produto foi perdido/roubado. Você pede restituição ou compensação no sistema.

Muda. Cada estado define MVA para cada produto. E pode ter MVA ajustado para Simples Nacional. Sempre confira tabela atualizada no site da Secretaria da Fazenda do seu estado.

Sim, se comprar produto sujeito a ST. Mas tem MVA ajustado (menor). E não pode usar crédito de ST (Simples não tem crédito). Mas ainda paga menos que Lucro Presumido/Real.

Seu produto não libera do porto/acho, não entra na fábrica, ou fica retido. Sem pagar ST, mercadoria fica retida. Multa é 50% do valor do imposto + juros.

🔢 Ferramentas Para Empresas

📚 Outros Guias Empresariais

Domine o ICMS-ST e Proteja Sua Margem

ICMS-ST não precisa ser um mistério. Entenda que é ICMS antecipado, aprenda a calcular usando MVA, provisione no preço de venda e use estratégias legais para reduzir impacto. Se você compra produtos sujeitos a ST, nunca se esqueça de colocar ST no preço final. Se vende, sempre recolha e repasse corretamente. Use Simples Nacional quando possível, negocie descontos para reduzir base de cálculo, peça restituição quando tiver direito. ICMS-ST pode ser seu inimigo ou apenas mais um custo gerenciável. A diferença está no conhecimento. Não deixe imposto te pegar de surpresa.

Site da Receita Federal