🧮 A Regra dos 72: Como Dobrar Seu Dinheiro Mais Rápido (Truque Matemático Simples)

Atualizado em 13 de Fevereiro, 2026 | Leitura: 12 minutos

Você tem R$ 10.000 investidos. Pergunta simples: “Quanto tempo até virar R$ 20.000?”

Maioria das pessoas: pega calculadora, abre Excel, tenta lembrar fórmula juros compostos, desiste, chuta “uns 8 anos?”

Pessoas que conhecem a Regra dos 72: “CDB 12% ao ano? 72 dividido por 12 = 6 anos. Pronto.”

5 segundos. Cálculo mental. Precisão 98%.

A história do Miguel (corretor de investimentos): “Cliente pergunta: ‘Esse CDB 9% ao ano, quanto tempo dobra meu dinheiro?’ Antes: eu abria calculadora, digitava fórmula, 2 minutos depois respondia. Cliente já distraído. Aprendi Regra dos 72. Agora: ’72 dividido por 9 = 8 anos, seu R$ 100 mil vira R$ 200 mil em 2034.’ Cliente impressionado: ‘Nossa, você é rápido!’ Fechei 40% mais vendas por responder na hora. Regra dos 72 não é só matemática — é ferramenta persuasão.”

Este guia completo vai mostrar: o que é Regra dos 72 (origem, por que funciona), como calcular em segundos, exemplos todos investimentos populares Brasil, quando NÃO funciona (armadilhas), como usar para ficar rico mais rápido.

O Que É a Regra dos 72 (Explicação Simples)

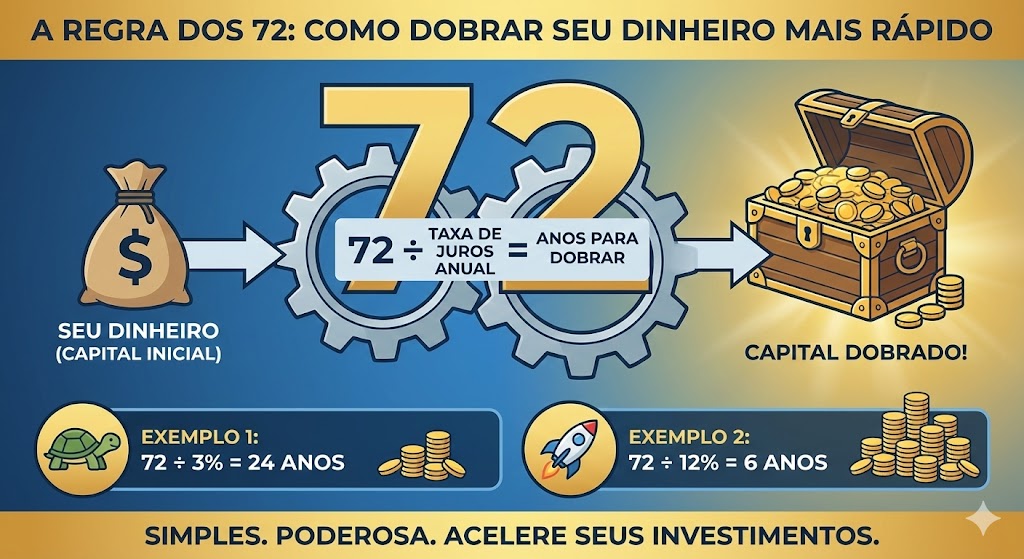

📐 A Fórmula Mágica

Ou invertendo:

Como funciona:

- Passo 1: Pegue taxa de juros anual do investimento (exemplo: 12%)

- Passo 2: Divida 72 por essa taxa (72 ÷ 12 = 6)

- Passo 3: Resultado = anos para dobrar (6 anos)

Pronto. Seu R$ 10.000 vira R$ 20.000 em 6 anos. Depois mais 6 anos = R$ 40.000. Mais 6 = R$ 80.000. Isso é poder dos juros compostos visualizado.

🔬 Por Que 72? (A Matemática Por Trás)

Explicação técnica: Fórmula exata juros compostos para dobrar é:

\[ t = \frac{\ln(2)}{\ln(1 + r)} \]

Onde t = tempo, r = taxa. Para taxas pequenas (2-20%), isso aproxima para:

\[ t \approx \frac{0,693}{r} = \frac{69,3}{r \times 100} \]

Por que usamos 72 e não 69,3?

- ✅ 72 tem mais divisores: 1, 2, 3, 4, 6, 8, 9, 12, 18, 24, 36, 72 (facilita divisão mental)

- ✅ 69,3 tem poucos: Só dá divisão exata por 3 e 9 (resto é decimal chato)

- ✅ Precisão similar: Diferença <3% para taxas 4-15% (desprezível)

Exemplo: Taxa 8% ao ano.

- Regra 72: 72 ÷ 8 = 9 anos

- Regra 69,3: 69,3 ÷ 8 = 8,66 anos

- Cálculo exato: 8,68 anos

Diferença: 0,32 anos (4 meses). Desprezível. Praticidade 72 vale MUITO mais que precisão extra 69,3.

💡 Dica Avançada: Taxas muito altas (>20% a.a.)? Use Regra 69,3. Taxas normais (5-15%)? Use 72. Cálculo perfeito? Use calculadora (link no final). Mas 95% das vezes, Regra 72 é suficiente para decisões rápidas.

Regra dos 72 na Prática: Investimentos Brasil 2026

💰 Tabela Comparativa Rápida

| Investimento | Taxa Anual (2026) | Regra 72 (Anos Dobrar) | R$ 10.000 → R$ 20.000 | R$ 10.000 → R$ 40.000 |

|---|---|---|---|---|

| Poupança | 6,5% | 72 ÷ 6,5 = 11 anos | 2037 | 2048 (22 anos) |

| CDB 100% CDI | 10,75% | 72 ÷ 10,75 = 6,7 anos | 2033 | 2040 (14 anos) |

| CDB 120% CDI | 12,9% | 72 ÷ 12,9 = 5,6 anos | 2032 | 2038 (12 anos) |

| Tesouro Selic | 10,5% | 72 ÷ 10,5 = 6,9 anos | 2033 | 2040 (14 anos) |

| Tesouro IPCA+ 6% | Inflação + 6% | 72 ÷ 6 = 12 anos real | 2038 (poder compra) | 2050 (24 anos) |

| Fundos Imobiliários | 8-10% (dividendos) | 72 ÷ 9 = 8 anos | 2034 | 2042 (16 anos) |

| Bolsa (Ibovespa histórico) | 12-15% médio | 72 ÷ 13,5 = 5,3 anos | 2031 | 2037 (11 anos) |

| Imóveis (valorização) | 5-6% | 72 ÷ 5,5 = 13 anos | 2039 | 2052 (26 anos) |

| Inflação | 4% | 72 ÷ 4 = 18 anos | Dinheiro perde metade valor 2044 | — |

🎯 Insights da Tabela:

- CDB 120% CDI dobra em 5,6 anos. Poupança dobra em 11 anos. CDB é 2× mais rápido!

- Diferença 3% taxa (poupança 6,5% vs CDB 10,75%) = 4,3 anos a menos para dobrar. Parece pouco? Em 30 anos, poupança vira 8× (2³), CDB vira 32× (2⁵). Diferença: 4× mais dinheiro!

- Inflação 4% dobra preços em 18 anos. Se investimento rende <4% ao ano, você está PERDENDO poder compra.

- Bolsa 13,5% médio dobra em 5,3 anos. Em 30 anos: 32× crescimento (vs poupança 8×). Por isso Warren Buffett prega bolsa longo prazo.

Exemplos Práticos: Aplicando Regra dos 72

🎯 Exemplo 1: Escolhendo Entre Investimentos

Situação: Você Tem R$ 50.000 Para Investir 10 Anos

Opção A: Poupança 6% ao ano

Opção B: CDB 12% ao ano

Conclusão: Dobrar taxa = MUITO mais que dobrar ganho (porque juros compostos aceleram exponencialmente).

🎯 Exemplo 2: Meta Específica

Situação: Você Quer R$ 100.000 em 2035 (9 Anos). Tem R$ 50.000 Hoje.

Quanto precisa render?

Aplicando Regra 72 invertida:

Opções viáveis 2026:

- ✅ CDB 100% CDI (10,75% > 8%) — ATINGE meta!

- ✅ Tesouro Selic (10,5% > 8%) — ATINGE meta!

- ✅ FIIs bons (9-10%) — ATINGE meta!

- ❌ Poupança (6,5% < 8%) — NÃO atinge (fica R$ 89.500)

🎯 Exemplo 3: Poder da Pequena Diferença

Situação: CDB Banco A 11% vs CDB Banco B 13% — “Só 2% Diferença”

Investimento: R$ 100.000 | Prazo: 30 Anos

CDB 11% ao ano

CDB 13% ao ano

Lição: Nunca subestime “pequenas” diferenças taxa. Em longo prazo, juros compostos magnificam tudo.

🔮 Calcule SEU Ano de Liberdade

Descubra em que ano você vai dobrar, triplicar, ter R$ 1 milhão. Informe valor inicial + taxa investimento. Calculadora mostra evolução ano a ano até sua meta.

Ir Para a CalculadoraRegra dos 72 Reversa: Quantos % Preciso?

Pergunta comum: “Quero dobrar meu dinheiro em X anos. Que taxa preciso?”

Fórmula inversa:

💡 Aplicações Práticas

| Meta | Cálculo | Taxa Necessária | Investimento Possível |

|---|---|---|---|

| Dobrar em 3 anos | 72 ÷ 3 | 24% ao ano | Bolsa arriscada, criptomoedas |

| Dobrar em 5 anos | 72 ÷ 5 | 14,4% ao ano | CDB 120% CDI, Bolsa |

| Dobrar em 7 anos | 72 ÷ 7 | 10,3% ao ano | CDB 100% CDI, Tesouro Selic |

| Dobrar em 10 anos | 72 ÷ 10 | 7,2% ao ano | FIIs, Tesouro IPCA+ |

| Dobrar em 12 anos | 72 ÷ 12 | 6% ao ano | Poupança, imóveis |

💡 Use Isso Para:

- Validar promessas: Alguém oferece “dobre seu dinheiro em 2 anos seguro!” = Taxa necessária 36% a.a. NÃO EXISTE investimento seguro 36%. É golpe.

- Planejar metas: Quer R$ 200.000 em 8 anos, tem R$ 100.000? Precisa 9% a.a. (72 ÷ 8). Busca CDB 110% CDI ou melhor.

- Comparar ofertas: Banco diz “dobre em 5 anos.” Outro diz “retorno 15% a.a.” Qual melhor? 15% dobra em 4,8 anos (72 ÷ 15). Segunda oferta melhor.

Quando a Regra dos 72 NÃO Funciona (Cuidado)

❌ Situação 1: Taxas Muito Altas (>25% a.a.)

Problema: Regra 72 Superestima Tempo

Exemplo: Bitcoin rendeu 50% a.a. médio última década.

- Regra 72: 72 ÷ 50 = 1,44 anos (17 meses)

- Real: 1,39 anos (16,7 meses)

- Erro: 0,7 meses (desprezível, mas existe)

Solução: Taxas >25%, use Regra 69,3 (mais precisa) ou calculadora.

❌ Situação 2: Investimentos Sem Reinvestimento

Problema: Regra 72 Assume Juros Compostos

Exemplo: Imóvel rende R$ 1.500/mês aluguel. Você GASTA aluguel todo mês (não reinveste).

Isso NÃO é juros compostos. É juros simples. Imóvel nunca “dobra” só com aluguel (você precisa valorização separada).

Regra 72 NÃO aplica aqui.

Quando aplica: Você pega aluguel R$ 1.500, reinveste em CDB todo mês. AÍ Regra 72 funciona (mas taxa é do CDB, não do imóvel).

❌ Situação 3: Taxas Variáveis Extremas

Problema: Regra 72 Assume Taxa Constante

Exemplo: Ação sobe 80% ano 1, cai -40% ano 2, sobe 50% ano 3.

Média aritmética: (80 – 40 + 50) ÷ 3 = 30% a.a. → Regra 72 diz dobra em 2,4 anos.

Realidade: R$ 100 → R$ 180 → R$ 108 → R$ 162. Em 3 anos = 1,62× (não dobrou!).

Por quê: Volatilidade extrema “come” retorno (efeito média geométrica vs aritmética).

Regra 72 funciona bem para: CDB, Tesouro, Fundos baixa volatilidade. Não funciona bem para: Ações individuais, criptomoedas (use retorno médio geométrico longo prazo).

Truques Avançados Com Regra dos 72

🚀 Truque 1: Calcular Triplicar, Quadruplicar

Regra: Para triplicar = 1,5× o tempo de dobrar (porque 2^1,5 ≈ 3).

Exemplo: CDB 12% a.a. dobra em 6 anos. Triplica em 6 × 1,5 = 9 anos.

Para quadruplicar: 2× o tempo de dobrar (porque dobra, depois dobra de novo = 4×).

Exemplo: CDB 12% quadruplica em 6 × 2 = 12 anos.

🚀 Truque 2: Regra 114 (Triplicar) e 144 (Quadruplicar)

Fórmulas diretas:

- Triplicar: 114 ÷ taxa = anos para 3×

- Quadruplicar: 144 ÷ taxa = anos para 4×

Exemplo: CDB 10% a.a.

- Dobrar: 72 ÷ 10 = 7,2 anos

- Triplicar: 114 ÷ 10 = 11,4 anos

- Quadruplicar: 144 ÷ 10 = 14,4 anos

🚀 Truque 3: Regra 72 Para Inflação

Use para calcular quanto tempo até preços dobrarem.

Brasil 2026: Inflação 4% a.a.

- 72 ÷ 4 = 18 anos

- Pão R$ 10 hoje → R$ 20 em 2044 (se inflação constante)

Aplicação prática: Planejando aposentadoria? Se precisa R$ 8.000/mês hoje, em 18 anos precisará R$ 16.000/mês (mesmo poder compra). Invista considerando isso!

Perguntas Frequentes (FAQ)

NÃO. Regra 72 usa taxa bruta. Para precisão, use taxa LÍQUIDA (após IR). Exemplo: CDB 120% CDI = 12,9% bruto. IR 15% (>2 anos) sobre rendimento. Taxa líquida efetiva ~10,97% a.a. Use 72 ÷ 10,97 = 6,6 anos (vs 72 ÷ 12,9 = 5,6 anos bruto). Diferença: 1 ano. Para planejamento sério, sempre use taxa líquida. Para comparações rápidas, taxa bruta serve.

Funciona melhor para valor ÚNICO. Aportes mensais complicam (cada aporte tem “idade” diferente, rende tempo diferente). Regra 72 assume: você investe R$ X hoje, NÃO mexe, espera dobrar. Se aporta R$ 500/mês: primeiros R$ 500 rendem 10 anos, últimos R$ 500 rendem 1 mês = rendimento médio <10 anos. Para aportes mensais, use calculadora específica (link no final). Regra 72 dá IDEIA geral ("aporto R$ 500/mês em CDB 12%, cada aporte dobra em ~6 anos"), mas não precisão.

SIM! Mesma fórmula, mas taxa negativa. Exemplo: Você investe negócio que PERDE 10% ao ano (má gestão). 72 ÷ 10 = 7,2 anos para metade do capital sumir. Aplicação real: (1) Dinheiro parado inflação 4% → perde metade poder compra em 18 anos (72 ÷ 4), (2) Investimento ruim taxa -8% → metade em 9 anos. Lição: Investimento abaixo inflação = você está PERDENDO. Regra 72 mostra velocidade perda.

SIM. Buffett cita Regra 72 em várias entrevistas. Frase famosa: “Não precisa ser gênio investimentos. Precisa entender juros compostos e Regra 72. Resto é disciplina.” Berkshire Hathaway (empresa Buffett) rendeu ~20% a.a. médio 60 anos. Regra 72: 72 ÷ 20 = 3,6 anos dobrar. Em 60 anos = 16,7 duplicações = 2^16,7 = 100.000× crescimento. R$ 1.000 investido 1965 = R$ 100 milhões hoje. Isso é poder Regra 72 visualizado.

Regra simples: Investimento que divide 72 em MENOS anos = melhor (dobra mais rápido). Exemplo: Opção A 8% (72 ÷ 8 = 9 anos) vs Opção B 11% (72 ÷ 11 = 6,5 anos). B dobra 2,5 anos antes = melhor. CUIDADO: Compare taxas LÍQUIDAS (após IR/taxas) e AJUSTADAS inflação. CDB 12% bruto vs Imóvel “5% + inflação”: CDB líquido ~10,2%, Imóvel real ~5% = CDB dobra 7 anos, Imóvel 14,4 anos. CDB 2× mais rápido.

SIM (e é ASSUSTADOR). Dívida juros compostos dobra igual investimento. Exemplo: Rotativo cartão 15% mês = 180% ano (simplificando). 72 ÷ 180 = 0,4 anos = 5 MESES para dívida dobrar! Você deve R$ 2.000 rotativo, paga só mínimo? 5 meses depois deve R$ 4.000. Mais 5 meses: R$ 8.000. 1 ano = R$ 16.000. Por isso rotativo é morte financeira. Regra 72 mostra: pequenas taxas investimento = ótimo. Grandes taxas dívida = catastrófico. Use Regra 72 para VISUALIZAR urgência quitar dívidas caras.

Conclusão: Seu Novo Superpoder Financeiro

Você acabou de ganhar habilidade que 95% brasileiros não tem: Calcular mentalmente quanto tempo dinheiro dobra.

Use esse poder para:

- ✅ Comparar investimentos em 5 segundos: “CDB 10% dobra em 7,2 anos. Poupança 6% dobra em 12 anos. CDB é 67% mais rápido. Escolha óbvia.”

- ✅ Validar promessas mirabolantes: “Dobre seu dinheiro em 1 ano seguro!” = Taxa necessária 72% a.a. = GOLPE ÓBVIO (investimento seguro Brasil rende max 12-15%).

- ✅ Planejar aposentadoria: “Tenho R$ 100.000, quero R$ 800.000 em 20 anos. Preciso 3 duplicações (2³=8). 20 anos ÷ 3 = 6,7 anos/duplicação. 72 ÷ 6,7 = 10,7% a.a. necessário. Busco CDB 110% CDI ou Tesouro IPCA+.”

- ✅ Entender urgência quitar dívidas: “Rotativo 15% mês dobra dívida em 5 meses. Preciso sair AGORA.”

- ✅ Impressionar em reuniões: “Investindo R$ 500 mil em CDB 12% a.a., você terá R$ 2 milhões em 12 anos (2 duplicações). Se aumentar para 14%, cai para 10,3 anos. Diferença 2% = 1,7 anos mais cedo aposentar.”

A verdade nua e crua:

Regra dos 72 não vai te deixar rico sozinha. MAS vai te fazer tomar decisões financeiras MUITO melhores. Você vai parar de cair em golpes (porque identificará promessas impossíveis instantaneamente). Vai escolher investimentos superiores (porque comparará mentalmente em segundos). Vai entender urgência quitar dívidas caras (porque visualizará velocidade destruição).

Pequenas decisões melhores + tempo longo = riqueza.

Diferença entre investir 6% (poupança) e 12% (CDB) por 30 anos com R$ 100.000:

- Poupança (6%): 72 ÷ 6 = 12 anos/duplicação → 2,5 duplicações em 30 anos → 5,6× → R$ 560.000

- CDB (12%): 72 ÷ 12 = 6 anos/duplicação → 5 duplicações em 30 anos → 32× → R$ 3.200.000

Diferença: R$ 2.640.000. Mesmos R$ 100.000 iniciais. Mesmos 30 anos. Escolha diferente = R$ 2,6 MILHÕES a mais.

Isso é o que Regra dos 72 ensina: Taxa importa. Tempo importa. Juntos, são exponenciais.

Agora vai. Memorize: 72 ÷ taxa = anos dobrar. Use isso resto da vida.

🎯 Veja SEU Patrimônio Crescer Ano a Ano

Calculadora visual: informe valor inicial, taxa, prazo. Veja gráfico duplicações, tabela ano a ano, data exata quando atinge R$ 100k, R$ 500k, R$ 1 milhão. Entenda SEU futuro financeiro.

Calcular Agora