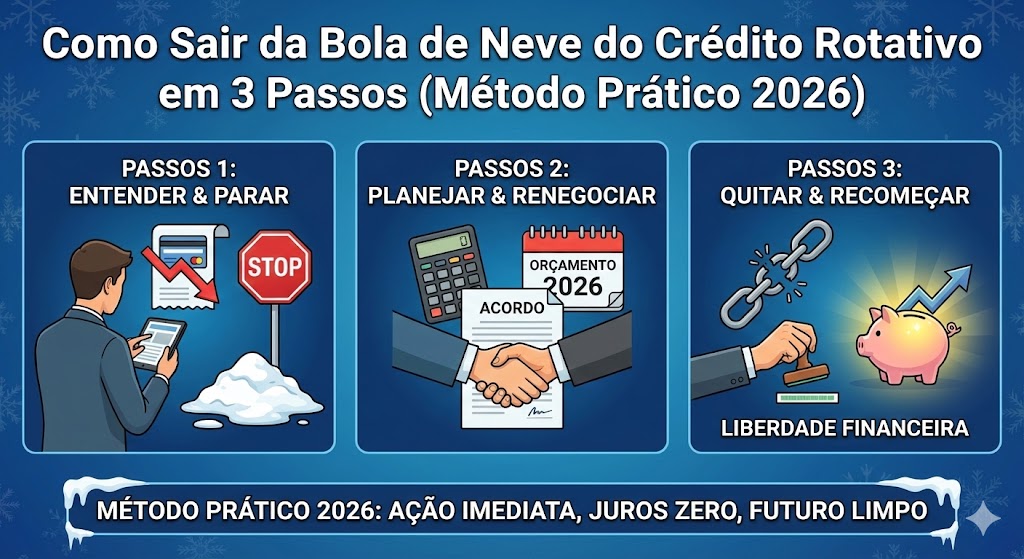

❄️ Como Sair da Bola de Neve do Crédito Rotativo em 3 Passos (Método Que Funciona)

Atualizado em 13 de Fevereiro, 2026 | Leitura: 14 minutos

Você acorda às 3h da manhã. Coração acelerado. Pensamento único: “A dívida do cartão.”

R$ 4.200. Era R$ 2.800 em janeiro. Você paga R$ 500 todo mês mas dívida SÓ CRESCE. Parece buraco sem fundo. Areia movediça. Bola de neve descendo morro — esmagando você.

Se você está nesse pesadelo AGORA, respira fundo. Existe saída. Não é mágica, não é truque, não é golpe. É método. Testado. Comprovado. Chato. Mas FUNCIONA.

A história da Renata: “Março 2026, dívida rotativo R$ 3.800. Pagava R$ 570/mês (15% mínimo). Julho, dívida R$ 4.100. EU ESTAVA PAGANDO E DÍVIDA SUBIA! Desesperei. Pesquisei ‘como sair rotativo.’ Achei método 3 passos. Apliquei: (1) Bloqueei cartão. (2) Peguei empréstimo Nubank R$ 3.800, taxa 3,7% mês, quitei rotativo. (3) Empréstimo virou 12× R$ 380. TODO mês depositava R$ 380 + extra R$ 200 (vendia doces fim de semana). Quitei em 8 meses (abril 2026). Hoje fevereiro 2026, 10 meses livre. Score subiu 150 pontos. Tenho R$ 2.100 poupança. É possível. Mas dói. Vale.”

Este guia completo vai mostrar: os 3 passos exatos (não teoria, AÇÃO), armadilhas que fazem você recair, cronograma realista até liberdade, ferramentas para calcular SUA data de quitação.

Antes dos 3 Passos: Entenda a Armadilha

🎯 Por Que Rotativo É “Bola de Neve”

Bola de neve física: Começa pequena topo da montanha. Rola morro abaixo. Acumula neve. Fica gigante. Ganha velocidade. Imparável.

Bola de neve financeira (rotativo): Dívida R$ 1.000 (pequena). Juros 15% mês acumulam (rola morro). Você paga mínimo mas não abate principal (acumula neve). Dívida R$ 2.000, R$ 3.000, R$ 5.000 (gigante). Juros sobre juros (velocidade). Você paga R$ 600/mês, dívida cresce R$ 650 (imparável).

Por que é tão difícil parar: Pagamento mínimo mal cobre juros. Exemplo: dívida R$ 3.000 × 15% = R$ 450 juros/mês. Mínimo R$ 450. Você paga R$ 450, R$ 0 abate dívida. Próximo mês: R$ 3.000 + R$ 450 juros = R$ 3.450. Novo mínimo R$ 518. Você paga R$ 518, abate R$ 68. Dívida R$ 3.382. Mas você fez R$ 250 compras novas (precisa comer). Dívida R$ 3.632. Você NUNCA alcança.

🔢 A Matemática Brutal do Rotativo

Cenário Real: Dívida R$ 3.000, Taxa 15% Mês

Conclusão: Você trabalhou 6 meses, pagou R$ 3.000 (valor INTEIRO da dívida original), e deve MAIS R$ 950. Isso é rotativo. Isso é bola de neve. Método normal NÃO funciona. Você precisa MUDAR A ESTRATÉGIA.

Passo 1: Congelar a Sangria (Parar o Sangramento)

1 Bloqueie Cartão Imediatamente

Objetivo: PARAR de alimentar a dívida. Você não vai quitar dívida que continua crescendo. Impossível encher balde com buraco no fundo.

Ação concreta (FAÇA AGORA, não “depois”):

✅ Checklist Passo 1 (Tempo: 5 minutos)

- ☐ Abra app do seu cartão (Mastercard, Visa, banco emissor)

- ☐ Bloqueie compras: Menu → Configurações → Bloquear Compras Novas (mantém pagamento parcelas, bloqueia só novas compras)

- ☐ Se app não tem opção: Ligue banco, “Quero bloquear compras cartão, manter apenas pagamentos”

- ☐ Alternativa radical: Congele cartão físico num copo d’água no freezer (literalmente — não vai poder usar impulso, tem esperar descongelar = tempo pensar)

- ☐ Delete cartão salvo: iFood, Uber, Amazon, Netflix — TODOS. Recadastre débito ou Pix

- ☐ Avise família: “Próximos 3-6 meses, sem cartão crédito. Emergência = débito ou peço emprestado R$ 100 vocês.”

⚠️ “MAS EU PRECISO DO CARTÃO!”

Não, você não precisa. Você ACHA que precisa. Brasileiro sobreviveu até 1990 sem cartão crédito. Você vai sobreviver 6 meses.

Emergências reais: Débito funciona. Pix funciona. Dinheiro funciona. “Emergência” não é promoção Netflix ou Uber Eats às 23h.

Verdade dura: Se você continuar usando cartão enquanto paga dívida, NUNCA vai sair. Matemática não fecha. Juros 15% mês > qualquer pagamento razoável com novas compras. Escolha: 6 meses sem cartão mas livre, OU 10 anos rolando dívida.

💳 Use Cartão Débito/Pix (Transição)

Estratégia sobrevivência:

- Dia 1 do mês: Salário cai. IMEDIATAMENTE separe: (1) Aluguel/Essenciais, (2) Parcela cartão, (3) Resto = gastos mês

- Coloque “resto” em conta separada (Nubank, Inter, outra conta) — essa é sua “mesada” mês. Quando acabar, ACABOU.

- Pague TUDO com débito dessa conta: Mercado, combustível, delivery. Só gasta o que TEM.

- Fim do mês sobrou R$ 50? Pague extra no cartão. Fim do mês faltou R$ 50? Arroz e ovo última semana. É guerra.

Passo 2: Trocar de Arena (Reduzir Juros Drasticamente)

2 Saia do Rotativo 15% Para Crédito Mais Barato

Objetivo: Reduzir juros 40-75%. Mesmo valor mensal, abate 2-3× mais dívida. Matemática favorável.

Rotativo = pior crédito Brasil. Qualquer outra coisa é melhor. Sua missão: migrar dívida R$ 3.000 do rotativo 15% mês para crédito 3-5% mês. Mesma dívida, juros 70% menores.

🎯 Opção A: Empréstimo Pessoal (MELHOR)

Como funciona: Pegue empréstimo R$ 3.000 (valor dívida cartão), use para QUITAR rotativo integralmente, pague empréstimo em parcelas (juros 3-5% mês).

💰 Comparação Rotativo vs Empréstimo

| Item | Rotativo 15% Mês | Empréstimo 3,5% Mês | Diferença |

|---|---|---|---|

| Dívida original | R$ 3.000 | R$ 3.000 | — |

| Juros mês 1 | R$ 450 | R$ 105 | R$ 345 menos |

| Parcela (12 meses) | R$ 450+ (cresce) | R$ 295 (fixa) | R$ 155 menos |

| Total pago | R$ 6.800+ | R$ 3.540 | Economia R$ 3.260 |

| Tempo quitar | 18-24 meses | 12 meses | 6-12 meses antes |

✅ Como Conseguir Empréstimo Pessoal

- ☐ Bancos digitais (taxa 3-4,5% mês): Nubank (app → Empréstimos), Inter (Super App → Crédito), C6 Bank, PicPay

- ☐ Seu banco tradicional: Ligue gerente: “Preciso empréstimo R$ X para quitar cartão. Qual taxa?” (pode ser 4-6% mês)

- ☐ Consignado (se aposentado/servidor): Taxa 1,5-2% mês, MELHOR OPÇÃO mas descontado direto salário

- ☐ Fintechs: Creditas, BV, Crefisa (taxas 3-6% mês conforme score)

- ☐ Requisitos típicos: Score >400, renda comprovada, não negativado (ou negativação leve)

- ☐ Simule em 3-5 bancos: Taxas variam. Nubank pode oferecer 3,2%, Inter 4,5%. Escolha MENOR taxa.

🎯 Opção B: Parcelamento da Fatura (Alternativa)

Se NÃO conseguir empréstimo pessoal: Parcele fatura com próprio banco cartão (juros 9-11% mês, intermediário entre rotativo 15% e empréstimo 3%).

Como fazer:

- Ligue banco cartão: “Quero parcelar saldo rotativo atual.”

- Banco oferece opções: 12×, 18×, 24× (parcelas fixas, juros 9-11% mês)

- Escolha menor parcelas que cabe orçamento (parcelas menos = juros totais menores)

- Banco transforma rotativo em parcelado (sai da zona morte 15%, entra em 9-10%)

Economia: 35-40% menos juros vs continuar rotativo. Não é excelente (empréstimo pessoal 3% melhor), mas é MUITO melhor que rotativo.

🎯 Opção C: Portabilidade Para Outro Banco

Se seu banco cobra taxa alta: Porte dívida para banco com taxa menor (Lei 14.690/2023 garante portabilidade GRATUITA).

Exemplo: Bradesco rotativo 16,5% mês → porte para Inter parcelamento 8,9% mês. Mesma dívida, juros 45% menores.

📅 Descubra Sua Data de Liberdade

Veja a data exata que você vai quitar seu cartão. Informe dívida atual + quanto pode pagar/mês. Simulador mostra cronograma completo até dia zero.

Simular Plano de PagamentoPasso 3: Atacar com Foco (Método Bola de Neve)

3 Use Método Bola de Neve Para Quitar Mais Rápido

Objetivo: Maximizar velocidade quitação + criar sensação vitória (psicologia importa tanto quanto matemática).

Método Bola de Neve (Dave Ramsey): Lista dívidas menor para maior. Ataca menor com tudo que tem. Outras paga só mínimo. Quitou menor? Ataca próxima com força total + valor que pagava anterior. Efeito cascata.

📋 Como Aplicar na Prática

Exemplo Real: Múltiplas Dívidas

| Dívida | Saldo | Taxa | Mínimo | Ordem Ataque |

|---|---|---|---|---|

| Cartão Rotativo | R$ 3.200 | 15% mês | R$ 480 | 2º |

| Empréstimo Nubank | R$ 1.500 | 3,5% mês | R$ 150 | 1º ⭐ |

| Carnê Loja | R$ 800 | 8% mês | R$ 100 | Depois 1º |

| Financiamento Moto | R$ 8.500 | 2,1% mês | R$ 380 | Último |

Você tem R$ 1.400/mês disponível para dívidas.

Estratégia Bola de Neve:

- Nubank: R$ 1.400 – R$ 480 (rotativo) – R$ 100 (carnê) – R$ 380 (moto) = R$ 440 + mínimo R$ 150 = R$ 590 total

- Outros: só mínimos

- Nubank quitado em 3 meses ✅

- Carnê: R$ 100 (mínimo) + R$ 590 (liberado Nubank) = R$ 690 total

- Outros: só mínimos

- Carnê quitado em 2 meses ✅

- Rotativo: R$ 480 (mínimo) + R$ 690 (liberado carnê) = R$ 1.170 total

- Moto: só mínimo R$ 380

- Rotativo quitado em 4 meses ✅

- Moto: TODOS R$ 1.400/mês

- Moto quitada em 24 meses ✅

Sem método bola de neve (pagando tudo proporcional): 48 meses (4 anos). Economia: 12 meses + motivação vitórias rápidas.

🔥 Turbine o Método: Renda Extra

Cada R$ 100 extra/mês = 1-2 meses a menos na dívida.

Ideias renda extra (realistas 2026):

- Uber/99 fins de semana: R$ 400-800/mês (sábados 6h, 4-6 corridas = R$ 100-150/sábado)

- iFood/Rappi bicicleta/moto: R$ 300-600/mês (3h/dia úteis após trabalho)

- Vender algo que não usa: Notebook velho, PlayStation, roupas boas (R$ 500-2.000 uma vez = adianta 2-6 meses dívida)

- Freelas online: Design, textos, programação, tradução (Workana, 99Freelas) = R$ 200-800/mês

- Fazer bolos/doces fim semana: R$ 300-500/mês (15-20 bolos × R$ 25 lucro cada)

- Aulas particulares: Se tem skill (inglês, matemática, violão) = R$ 400-1.000/mês

Regra de ouro: 100% renda extra vai para dívida. Não é “dinheiro extra pra gastar” — é munição pra guerra.

Armadilhas Que Fazem Você Recair (Evite)

🕳️ Armadilha 1: “Só Vou Usar Uma Vez”

Situação: Você está 2 meses sem usar cartão. Amigo convida churrasco. “Ah, só dessa vez, R$ 50.” Você desbloqueia cartão. Compra. Próxima semana: “Uber só hoje, R$ 25.” Semana seguinte: “Supermercado, vou pagar mês que vem.” Mês seguinte: R$ 480 novas compras. RECAIU.

Solução: Cartão fica bloqueado ATÉ quitar. SEM EXCEÇÕES. “Só uma vez” não existe. É como alcoólatra “só uma cerveja” — recaída garantida.

🕳️ Armadilha 2: Transferir Dívida mas Não Mudar Comportamento

Situação: Você pega empréstimo R$ 3.000, quita rotativo. Mês seguinte: “Cartão zerado! Posso usar de novo.” Faz R$ 800 compras. Dívida rotativo voltou. AGORA você tem: empréstimo R$ 3.000 + rotativo R$ 800 = pior que antes.

Solução: Quitou rotativo com empréstimo? Cartão continua BLOQUEADO até empréstimo acabar. Não liberou vaga — só trocou de prisão (melhor, mas ainda preso).

🕳️ Armadilha 3: Desanimar na Metade

Situação: Você luta 4 meses. Dívida R$ 3.000 → R$ 2.100. Progresso! Mas parece lento. “Ainda faltam 6 meses, não aguento.” Desiste. Volta velhos hábitos. Dívida R$ 2.100 → R$ 3.500 em 3 meses. Pior que início.

Solução: Visualize progresso. Planilha, app, papel na geladeira — MOSTRE quanto já pagou. “Paguei R$ 900, faltam R$ 2.100” parece ruim. “Quitei 30% dívida em 4 meses” soa melhor (mesma coisa, frame diferente). Comemorar micro-vitórias: cada R$ 500 pagos = pizza (mas barata, sem cartão).

Cronograma Realista: Quanto Tempo Até Liberdade?

⏰ Estimativa Por Cenário

| Dívida Rotativo | Pagamento Mensal | Estratégia | Tempo Quitar | Total Pago |

|---|---|---|---|---|

| R$ 2.000 | R$ 300 | Só mínimo rotativo | 18 meses | R$ 5.400 |

| R$ 2.000 | R$ 300 | Parcelado 12× | 12 meses | R$ 3.600 |

| R$ 2.000 | R$ 300 | Empréstimo 3,5% mês | 8 meses | R$ 2.400 |

| R$ 5.000 | R$ 750 | Só mínimo rotativo | 24 meses | R$ 18.000 |

| R$ 5.000 | R$ 750 | Parcelado 18× | 18 meses | R$ 13.500 |

| R$ 5.000 | R$ 750 + R$ 250 extra | Empréstimo + bola de neve | 6 meses | R$ 6.000 |

| R$ 8.000 | R$ 1.200 | Só mínimo rotativo | 30+ meses | R$ 36.000+ |

| R$ 8.000 | R$ 1.200 + R$ 400 extra | Empréstimo + renda extra | 6 meses | R$ 9.600 |

Conclusão: Método certo = 50-75% menos tempo + 40-70% menos dinheiro total. Vale MUITO o sacrifício temporário.

Perguntas Frequentes (FAQ)

Opções cascata: (1) Tente 5-7 bancos diferentes (Nubank recusa, Inter pode aprovar — critérios variam). (2) Parcele fatura com banco cartão (não é ótimo 9% mês, mas é 40% melhor que rotativo 15%). (3) Peça familiar emprestar SEM JUROS (paga 12× R$ 250 para tio = 0% juros vs 15% banco = economia R$ 1.800). (4) Venda bem de valor (celular, notebook) para abater 30-50% dívida, resto parcela. (5) Negocie diretamente banco: “Tenho R$ 1.500 agora, aceito pagar + parcelo resto 8×.” Banco pode aceitar desconto (prefere receber algo).

Tecnicamente sim, praticamente NÃO. Você está em desintoxicação. Alcoólatra recuperando não mantém whisky em casa “só para visitas.” Problema não é cartão físico — é seu relacionamento com crédito. Você precisa REAPRENDER: gasta só o que TEM. Período sem cartão (6-12 meses) é reeducação forçada. Depois quitar, AÍ você pode voltar usar COM DISCIPLINA. Agora? Risco recaída 70%. Não vale.

SIM, ABSOLUTAMENTE. FGTS/13º parado rende 3-4% ano. Rotativo custa 15% MÊS (180% ano). Arbitragem brutal. Exemplo: 13º R$ 2.400, dívida rotativo R$ 3.000. Use R$ 2.400 quitar 80% dívida, sobram R$ 600 (parcela em 6× sem juros ou empréstimo pequeno). Você economiza R$ 1.800-2.400 juros vs deixar rotativo rodar. “Mas 13º é pra presentes Natal!” — presentes com 15% juros mês? Inteligência financeira é quitar dívida cara SEMPRE antes gastar.

SEMPRE tente, não custa nada. Ligue banco: “Devo R$ 3.800. Tenho R$ 2.500 agora (empréstimo). Aceita quitar por R$ 2.500?” Banco pode: (1) Recusar (você paga R$ 3.800 mesmo), (2) Aceitar desconto 10-20% se pagar à vista (R$ 3.040-3.420), (3) Aceitar R$ 2.500 + parcela diferença sem juros. Taxa sucesso: 30-40% clientes conseguem ALGO. Pior cenário: banco diz não, você paga valor total (ia pagar mesmo). Melhor cenário: economiza R$ 300-800. SEMPRE tente negociar.

Pode, mas com regras RÍGIDAS: (1) Limite máximo 30% sua renda (ganha R$ 3.000, limite cartão R$ 1.000 — não R$ 5.000). (2) Paga 100% fatura TODO mês (sem exceções — se não tem dinheiro, NÃO compra). (3) Cartão só para compras planejadas, NUNCA impulso (espera 48h antes comprar). (4) Revisa fatura semanalmente (não deixa acumular surpresas). (5) Qualquer mês que NÃO conseguir pagar total = PARA de usar 3 meses (castigo autoimposto). Cartão é ferramenta. Você machucou com ferramenta — volta usar só quando aprender manejar.

Psicologia É fundamental. Método “avalanche” (atacar maior juro primeiro) economiza R$ 200-500 a mais matematicamente. MAS 60% pessoas desistem (atacam dívida gigante, progresso lento, desmotivam). Bola de neve (menor primeiro) economiza R$ 200-500 MENOS mas 85% pessoas COMPLETAM (vitórias rápidas, dopamina, momentum). Você prefere economizar R$ 500 mas desistir na metade (perde tudo), ou economizar R$ 300 a menos mas TERMINAR? Matemática pura diz avalanche. Psicologia humana diz bola de neve. Humanos não são robôs. Use o que FUNCIONA na prática, não só no papel.

Conclusão: 90 Dias Que Mudam Tudo

Você está lendo porque está desesperado. Bem-vindo ao clube. 63 milhões de brasileiros devem cartão crédito (Serasa 2026). Você não é fraco. Você não é burro. Você está numa armadilha PROJETADA para viciar.

Mas armadilha tem saída. Método existe:

HOJE (próximas 2 horas):

- Bloqueie cartão (5 min)

- Simule empréstimo pessoal 3 bancos (30 min)

- Se aprovou: aceite, use quitar rotativo (10 min)

- Se não aprovou: ligue banco cartão, parcele (15 min)

- Delete cartão salvos apps (10 min)

- Calcule data liberdade no planejador (link abaixo, 5 min)

SEMANA 1: Dor. Você vai querer usar cartão 50 vezes. Resista. Use débito. Sofra agora, livre depois.

MÊS 1: Adaptação. Novo normal sem cartão. Orçamento apertado mas controlável. Primeira parcela paga — progresso.

MÊS 3: Vitória. Você quitou 30-40% dívida. Score subiu 50 pontos. Você respira melhor. Começa acreditar: é possível.

MÊS 6-12: Liberdade. Última parcela paga. Dívida ZERO. Você chora (de alívio). Peso saiu costas. Você dormiu 3h seguidas pela primeira vez em ano. Valeu cada sacrifício.

1 ano depois: Você tem R$ 3.500 poupança (valor que ia pra juros), score 750, empréstimo aprovado 2,1% mês (se precisar, mas não precisa), usa cartão COM JUÍZO (paga total), ensina método pra amigo que está onde você estava.

A diferença entre você hoje e você livre não é sorte. Não é salário maior. É DECISÃO.

Decisão de bloquear cartão HOJE. Decisão de pedir empréstimo AMANHÃ. Decisão de vender PlayStation SÁBADO. Decisão de Uber fim de semana DOMINGO. Decisões pequenas, repetidas 90 dias.

90 dias de sacrifício > 10 anos de sofrimento.

Você escolhe.

🎯 Calcule Sua Data de Liberdade AGORA

Pare de adivinhar. Descubra data EXATA que você ficará livre. Informe dívida + pagamento mensal. Receba cronograma completo até dia zero. Motivação que você precisa para começar.

Ver Minha Data de Liberdade🔗 Ferramentas de Combate à Dívida

🔗 Ver também