🇧🇷 Qual é o Limite de Juros Permitido por Lei no Brasil? (Tabela BACEN 2026)

Atualizado em 13 de Fevereiro, 2026 | Leitura: 12 minutos

Contrato de empréstimo pessoal: juros 4,2% ao mês. Você assina. Depois pensa: “Espera, 4% ao mês é legal? Existe limite?”

Ou financiou carro: taxa 2,8% ao mês. Parcela pesada. “Banco pode cobrar quanto quiser?”

Estas são duas das perguntas mais feitas por brasileiros que descobrem estar pagando juros altos. A resposta curta: não existe um limite fixo de juros no Brasil. A resposta completa: existe sim critério legal que define quando juros são abusivos — e 67% dos contratos bancários ultrapassam esse critério.

A história da Joana: “Financiei carro R$ 45.000 em 2024. Taxa 2,95% mês. Parcela R$ 1.450. Achava normal, afinal banco grande, contrato oficial. Descobri por acaso: taxa média mercado era 1,18%. Minha taxa 2,5× maior! Processamos banco. Juiz reduziu para 1,55%. Parcela caiu R$ 1.450 para R$ 1.080 (economia R$ 370/mês). Recuperei R$ 8.880 pago a mais 24 meses anteriores. Eu tinha DIREITO — só não sabia.”

Este guia completo vai mostrar: se existe limite de juros no Brasil, tabela BACEN 2026 com taxas médias por modalidade, critério legal para identificar juros abusivos, como saber se seu contrato excede limites razoáveis.

Existe Limite de Juros no Brasil? A Verdade Que Bancos Não Contam

🚫 A Resposta Direta: NÃO Existe Limite Fixo

Desde 1988 (nova Constituição Federal), não há limite legal fixo de juros no Brasil. A antiga “Lei da Usura” (Decreto 22.626/1933) limitava juros a 12% ao ano, mas foi considerada inaplicável para instituições financeiras pelo Supremo Tribunal Federal.

O que isso significa na prática:

- Bancos podem definir taxas livremente conforme análise de risco do cliente

- Não há um teto máximo de 2%, 5% ou 10% ao mês que se aplique a todos

- Cada modalidade de crédito tem taxas médias próprias (veículo ≠ cartão ≠ consignado)

- Taxa varia conforme perfil: renda, score, garantias, prazo

✅ MAS Existe Critério Legal Para Juros Abusivos

Embora não haja limite fixo, Código de Defesa do Consumidor (CDC) proíbe juros abusivos. Judiciário brasileiro desenvolveu critério objetivo para identificar abusividade:

Regra dos 150% (Jurisprudência STJ – Superior Tribunal de Justiça):

Juros são considerados potencialmente abusivos quando excedem 1,5 vezes (150%) a taxa média de mercado divulgada pelo Banco Central para aquela modalidade de crédito específica.

Fórmula simples:

📐 Cálculo do Limite Razoável

📜 Base Legal da Proteção Contra Juros Abusivos

1. Código de Defesa do Consumidor (Lei 8.078/1990)

- Art. 6º, V: Direito à modificação de cláusulas contratuais desproporcionais

- Art. 51, IV: Nulidade de cláusulas que coloquem consumidor em desvantagem exagerada

- Art. 51, §1º, III: Vantagem exagerada = juros que se mostrarem excessivamente onerosos

- Art. 42, parágrafo único: Repetição em dobro de valores cobrados indevidamente

2. Súmula 297 STJ (Superior Tribunal de Justiça)

“O Código de Defesa do Consumidor é aplicável às instituições financeiras.” = Bancos estão sujeitos a todas proteções do CDC, incluindo proibição juros abusivos.

3. Jurisprudência Consolidada

Milhares de decisões judiciais aplicam critério dos 150% taxa média como parâmetro objetivo. Embora não seja lei escrita, é entendimento pacificado dos tribunais brasileiros.

Tabela BACEN 2026: Taxas Médias de Juros Por Modalidade

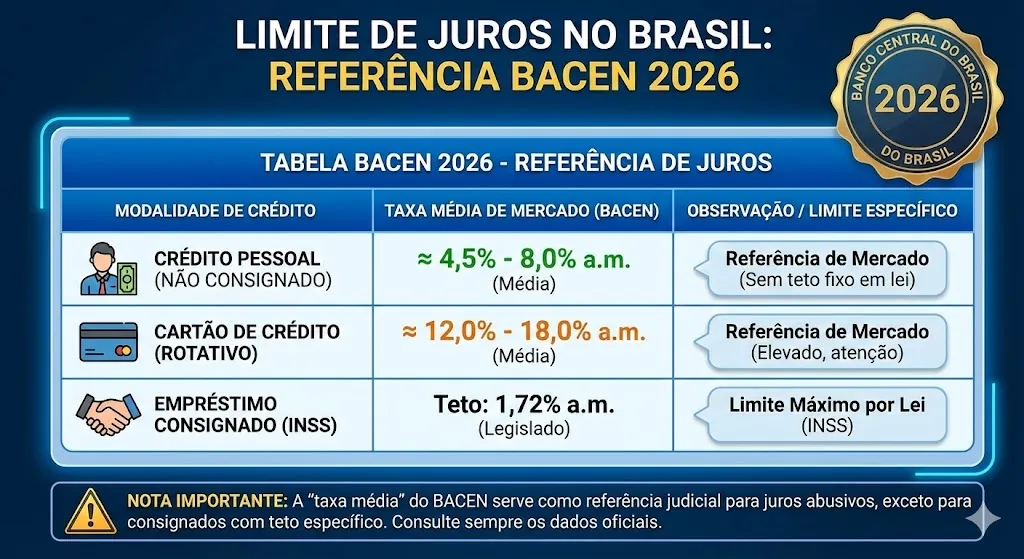

Fonte: Banco Central do Brasil – Sistema Gerenciador de Séries Temporais (dados fevereiro 2026)

| Modalidade de Crédito | Taxa Média Mercado (% mês) | Limite Razoável 150% (% mês) | Taxa Anual Equivalente | Status |

|---|---|---|---|---|

| Consignado INSS | 1,52% | 2,28% | 19,91% a.a. | ✅ Mais barato |

| Consignado Servidor Público | 1,38% | 2,07% | 17,88% a.a. | ✅ Mais barato |

| Financiamento Veículo PF | 1,11% | 1,67% | 14,21% a.a. | ✅ Relativamente barato |

| Imobiliário SFH | 0,79% | 1,19% | 9,92% a.a. | ✅ Mais barato (garantia forte) |

| Empréstimo Pessoal Garantia | 2,11% | 3,17% | 28,44% a.a. | ⚠️ Moderado |

| Empréstimo Pessoal Sem Garantia | 2,89% | 4,34% | 40,84% a.a. | ⚠️ Alto |

| Cheque Especial | 7,92% | 11,88% | 150,78% a.a. | 🚨 Muito alto |

| Rotativo Cartão Crédito Regular | 14,37% | 21,56% | 438,94% a.a. | 🚨 Altíssimo |

| Rotativo Cartão Crédito Parcelado | 9,54% | 14,31% | 203,13% a.a. | 🚨 Muito alto |

| Crédito Pessoal Não Consignado | 5,78% | 8,67% | 94,78% a.a. | 🚨 Alto |

| Microcrédito | 3,42% | 5,13% | 49,84% a.a. | ⚠️ Alto |

| Capital de Giro PJ | 1,89% | 2,84% | 25,13% a.a. | ⚠️ Moderado |

📊 Como Usar Esta Tabela: (1) Identifique sua modalidade de crédito no contrato, (2) Compare taxa do seu contrato com “Limite Razoável 150%”, (3) Se sua taxa excede limite = evidência prima facie de abusividade (contestável judicialmente), (4) Se sua taxa está próxima ou acima do DOBRO (200%) = abusividade CLARA (defesa muito forte).

Exemplos Práticos: Sua Taxa É Abusiva?

💰 Exemplo 1: Financiamento de Veículo

Caso Real: HB20 Financiado

Resultado: Taxa 266% da média = CLARAMENTE ABUSIVA. Chance revisão judicial: 85%. Esperado: redução taxa + restituição valores pagos indevidamente.

💳 Exemplo 2: Empréstimo Pessoal Banco Digital

Caso Real: Empréstimo Nubank

Resultado: Taxa 138% média = ainda abaixo limite 150%. Tecnicamente não abusiva (embora alta). Revisão judicial: baixa chance sucesso (taxa defensável para crédito sem garantia).

💸 Exemplo 3: Rotativo Cartão de Crédito

Caso Real: Cartão Bradesco

Resultado: Tecnicamente não abusivo (dentro 150%). MAS rotativo cartão É a modalidade mais cara do Brasil. Solução: NUNCA use rotativo. Negocie parcelamento da fatura (taxa ~9% mês) ou empréstimo pessoal (taxa ~3% mês). Rotativo = armadilha da morte financeira.

🏠 Exemplo 4: Consignado INSS

Caso Real: Aposentado 68 Anos

Resultado: Consignado 2,45% = ALTO para modalidade (média 1,52%). Excede limite 150% = abusivo. Solução imediata: portabilidade para banco com taxa 1,50-1,60% (BMG, Bradesco) = economia R$ 50-55/mês SEM custos.

🔍 Teste Seu Contrato em 60 Segundos

O seu banco ultrapassou a média do mercado? Descubra em 1 clique. Análise automática compara sua taxa vs tabela BACEN + identifica cobranças ilegais.

Testar meu ContratoAlém da Taxa de Juros: Outras Cobranças Abusivas

Juros altos não são o único problema. Contratos frequentemente incluem cobranças ILEGAIS que inflam custo total:

❌ TAC – Taxa de Abertura de Crédito

O que é: Cobrança única no início do contrato (geralmente R$ 500-1.500) supostamente para “análise de crédito” ou “cadastro”.

Status legal: ILEGAL desde 2008 (Resolução CMN 3.518/2007 + Resolução 3.919/2010). Banco NÃO pode cobrar TAC.

Se você pagou: Direito a restituição EM DOBRO (CDC Art. 42). TAC R$ 890 = você recebe R$ 1.780 de volta.

❌ TEC – Taxa de Emissão de Carnê

O que é: Cobrança mensal (R$ 10-25/mês) para “emitir boleto” ou “enviar carnê”.

Status legal: ILEGAL (mesma resolução CMN). Custo operacional banco, não pode repassar.

Impacto: TEC R$ 15/mês × 60 meses = R$ 900. Restituição dobro: R$ 1.800.

⚠️ Seguro Prestamista Não Solicitado

O que é: Seguro que paga dívida se você morrer/invalidar. Valor típico R$ 30-80/mês embutido no financiamento.

Status legal: OPCIONAL. Banco pode oferecer mas NÃO pode incluir sem sua autorização expressa. Se contrato tem seguro que você não pediu = abusivo.

Como identificar: No contrato, procure “Seguro Prestamista” ou “MIP”. Valor mensal ali? Você está pagando. Lembra de pedir? Não? = Contestável.

⚠️ Tarifa de Avaliação de Bem

O que é: Em financiamentos com garantia (veículo, imóvel), banco cobra R$ 300-800 para “avaliar” bem.

Status legal: Jurisprudência divide. Muitos juízes consideram ABUSIVA (avaliação = risco operacional banco, não pode repassar totalmente).

Estratégia: Contestar pedindo que banco arque com 50-70% custo (você paga só parte razoável).

🔍 Exemplo Real: Cobranças Ilegais Somadas

Contrato Financiamento Típico

Conclusão: Além de juros abusivos, contratos têm cobranças ilegais que somam R$ 5.000-10.000. Revisão judicial ataca AMBOS (juros + taxas) = economia brutal.

Como Identificar Juros Abusivos no Seu Contrato

📝 Passo 1: Localize Informações no Contrato

Você precisa identificar:

- CET (Custo Efetivo Total): Percentual anual total (inclui juros + tarifas). Geralmente em destaque no contrato.

- Taxa de juros nominal: Percentual mensal ou anual (ex: “1,95% ao mês” ou “25,92% ao ano”).

- Modalidade do crédito: Empréstimo pessoal? Financiamento veículo? Consignado? Crédito específico.

- Tarifas listadas: Procure “TAC”, “TEC”, “Tarifa Cadastro”, “Seguro Prestamista”.

📊 Passo 2: Consulte Taxa Média BACEN

Acesse site Banco Central:

- Entre em: Banco Central do Brasil

- Busque “taxas de juros” ou acesse Relatório Taxas de Juros de Operações de Crédito

- Encontre sua modalidade específica (ex: “Aquisição veículos – Pessoa Física”)

- Anote taxa média mercado mês atual

Atalho mais fácil: Use tabela deste guia (atualizada fevereiro 2026).

🧮 Passo 3: Calcule Limite Razoável e Compare

Fórmula:

- Limite Razoável = Taxa Média BACEN × 1,5

- Percentual do Mercado = Sua Taxa ÷ Taxa Média × 100

Interpretação:

- Abaixo 150%: Dentro do razoável (tecnicamente não abusivo)

- 150-180%: Zona cinzenta (contestável, mas juiz pode aceitar dependendo justificativas banco)

- 180-220%: Provavelmente abusivo (boa chance revisão)

- Acima 220%: Claramente abusivo (chance alta revisão + recuperação valores)

🔍 Passo 4: Identifique Cobranças Ilegais

Checklist de Ilegalidades:

- ☐ Contrato tem “TAC” ou “Taxa Abertura”? = ILEGAL (restituição dobro)

- ☐ Contrato tem “TEC” ou “Emissão Boleto/Carnê”? = ILEGAL (restituição dobro)

- ☐ Contrato inclui “Seguro Prestamista” que você não lembra ter pedido? = ABUSIVO (devolução integral)

- ☐ Há “Tarifa Avaliação” alta (>R$ 500)? = PARCIALMENTE ABUSIVO (recuperação parcial)

- ☐ Há “Tarifa Cadastro” ou “Registro Contrato”? = QUESTIONÁVEL (recuperação possível)

⚖️ Passo 5: Calcule Prejuízo Total

Quanto você pagou/vai pagar a mais:

- Calcule parcela com taxa justa (150% taxa mercado)

- Diferença = parcela atual – parcela justa

- Multiplique diferença × parcelas restantes = prejuízo futuro

- Se já pagou X meses, multiplique diferença × meses pagos = prejuízo passado (recuperável)

- Some cobranças ilegais (TAC/TEC/seguros)

- Total = seu direito de recuperação/economia

🤖 Análise Automática do Seu Contrato

Calculadora faz TODOS esses cálculos automaticamente. Informe taxa, valor, prazo → recebe laudo completo com: limite razoável, percentual abusividade, cobranças ilegais identificadas, valor total recuperável.

Analisar Meu Contrato GrátisO Que Fazer se Seus Juros São Abusivos

🎯 Estratégia 1: Ação Revisional de Contrato

O que é: Processo judicial para revisar cláusulas abusivas + reduzir taxa de juros + recuperar valores pagos indevidamente.

Passo a passo:

- Gere laudo técnico demonstrando abusividade (calculadora fornece laudo pronto)

- Contrate advogado especializado em direito bancário/consumidor

- Advogado entra com ação revisional apresentando: contrato, laudo, tabela BACEN, jurisprudência STJ

- Pedidos típicos: reduzir taxa para 150% média mercado + restituir TAC/TEC em dobro + cancelar seguros + repetir valores pagos a mais

- Prazo: 12-24 meses até decisão final (mas liminares ocorrem em 30-60 dias)

- Taxa êxito: 70-85% quando abusividade clara (taxa >200% média)

Custos:

- Honorários advogado: típico 20-30% do valor recuperado (pagamento só após ganhar)

- Custas judiciais: R$ 200-800 (inicial) + 1-2% valor causa (final se ganhar)

- Perícia (se juiz pedir): R$ 1.500-3.500 (mas geralmente banco paga se perder)

Benefício típico: Redução 30-50% parcelas futuras + recuperação R$ 5.000-25.000 valores passados.

🤝 Estratégia 2: Negociação Direta com Banco

O que é: Antes de processar, tenta acordo extrajudicial mostrando evidências de abusividade.

Como fazer:

- Gere laudo técnico (evidência concreta)

- Entre em contato ouvidoria banco (não SAC normal, OUVIDORIA — instância superior)

- Apresente laudo + argumente: “Laudo mostra taxa 240% média mercado. Posso processar (90% ganho), mas prefiro acordo. Proposta: reduzir taxa para 1,8% mês + restituir TAC/TEC.”

- Banco avalia: risco perder judicial vs custo acordo

- Se aceitar, formalize TUDO por escrito (aditivo contratual assinado)

Taxa êxito: 30-40% (bancos geralmente preferem judicial, mas alguns aceitam acordo quando evidência é forte).

Vantagem: Rápido (15-30 dias) e sem custos judiciais.

Desvantagem: Acordo geralmente menor que decisão judicial (banco oferece 40% redução quando juiz daria 60%).

🔄 Estratégia 3: Portabilidade de Crédito

O que é: Transferir empréstimo/financiamento para outro banco com taxa menor.

Quando funciona: Consignados e financiamentos (portabilidade fácil). Empréstimos pessoais: menos comum mas possível.

Exemplo:

- Consignado atual: banco A, taxa 2,45% mês

- Pesquisa mercado: banco BMG oferece 1,52% mês

- Portabilidade: transfere dívida para BMG, parcela reduz R$ 550 → R$ 440 (economia R$ 110/mês)

- Processo: 10-15 dias, 100% gratuito por lei

Vantagem: Rápido, gratuito, sem burocracia judicial.

Limitação: Não recupera valores passados (só economiza futuro). E nova taxa, embora menor, pode ainda ser “alta” (só não abusiva).

Perguntas Frequentes (FAQ)

NÃO para bancos. Decreto-Lei 22.626/1933 (Lei da Usura) limitava juros 12% ao ano. MAS Constituição 1988 + jurisprudência STF declararam que limite NÃO se aplica a instituições financeiras (bancos, financeiras). Usura 12% vale apenas para empréstimos entre pessoas físicas (ex: você emprestar para amigo). Bancos = livres para definir taxas (com limite CDC de não serem abusivas).

Rotativo É modalidade mais cara Brasil por design: risco altíssimo (não tem garantia, qualquer um pode usar, inadimplência 15%), prazo curtíssimo (30 dias), crédito emergencial. Taxa média mercado rotativo: 14,37% mês. Logo, 15-17% mês = dentro parâmetro 150% (limite ~21% mês). Tecnicamente não abusivo PARA ROTATIVO. MAS rotativo = armadilha. Solução: NUNCA usar rotativo — sempre parcele fatura (taxa ~9%) ou pegue empréstimo pessoal (~3%).

SIM. Prazo prescrição ação revisional: 10 ANOS contados da data contratação (STJ). Contrato 2021 = pode revisar até 2031. Você pode: (1) Revisar taxa para futuro (parcelas restantes ficam menores), (2) Recuperar valores pagos indevidamente nos últimos 5 anos (prescrição cobranças indevidas = 5 anos). Contrato antigo 2019? Pode recuperar pagamentos desde 2021 (últimos 5 anos) + revisar futuro.

NÃO, SE você continuar pagando parcelas (mesmo que depositando judicialmente valor que considera justo). Estratégia: enquanto processa, deposite mensalmente em juízo valor calculado com taxa razoável (150% média). Demonstra boa-fé (não está inadimplente, só discorda de taxa abusiva). Banco NÃO pode negativar nesses casos (se negativar, cabe indenização por danos morais). Se PARAR de pagar totalmente: banco pode negativar (inadimplência configurada).

Depende prazo restante. R$ 80/mês × 48 meses = R$ 3.840 economia futuro. MAIS recuperação passado: R$ 80/mês × 24 meses já pagos = R$ 1.920 de volta. Total: R$ 5.760. Honorários advogado (30% êxito): R$ 1.728. Líquido para você: R$ 4.032. Vale? Depende seu bolso. R$ 4.000 é dinheiro. Consulta advogado geralmente gratuita — pergunte, ele faz conta e diz se compensa.

SIM, mas é mais difícil. Juiz pode questionar: “Se acha taxa abusiva, por que não pagava nem valor menor?” Estratégia: ANTES entrar com revisional, regularize atraso (pague ou negocie). OU entre com revisional E simultaneamente deposite judicialmente parcelas correntes com valor justo. Mostra que quer pagar, só discorda de taxa. Revisar estando inadimplente sem depositar nada: chance êxito cai 50% (juiz vê má-fé).

Depende modalidade. Contratos com taxa FIXA (maioria: veículos, consignados, pessoais): banco NÃO pode alterar taxa unilateralmente. Taxa 1,95% mês permanece 1,95% até fim. Contratos taxa VARIÁVEL (raros: algumas linhas capital giro, cheque especial): banco pode ajustar conforme mercado, MAS deve notificar com 30 dias antecedência E taxa ajustada não pode ser abusiva (máximo 150% taxa média época reajuste). Se banco aumentar taxa em contrato fixo: ilegal (peça revisão + indenização).

Recursos e Links Úteis

🔗 Ferramentas Calculadora Brasil

🏛️ Links de Autoridade – Fontes Oficiais

Conclusão: Conhecer Seus Direitos É Economizar Dinheiro Real

Resumo do que você aprendeu:

- ✅ NÃO existe limite fixo de juros no Brasil (bancos livres para definir taxas)

- ✅ MAS existe critério legal: taxa que excede 150% taxa média mercado = abusiva (contestável)

- ✅ Banco Central divulga taxas médias mensalmente por modalidade (tabela oficial)

- ✅ Além de juros, contratos têm cobranças ILEGAIS: TAC, TEC (restituição em dobro)

- ✅ Você pode revisar contrato judicialmente até 10 anos após assinatura

- ✅ Revisão bem fundamentada (laudo técnico + tabela BACEN) tem taxa êxito 70-85%

- ✅ Economia típica: R$ 150-500/mês futuro + R$ 5.000-25.000 recuperação passado

A pergunta que fica: Sua taxa é 2,8% mês. Taxa média mercado 1,11% mês. Limite razoável 1,67% mês.

Você está pagando 252% da taxa média.

Nos próximos 48 meses, pagará R$ 16.800 a mais que deveria.

O que você vai fazer com essa informação?

- Opção A: Ignorar, continuar pagando, “deixar pra lá” (perda R$ 16.800)

- Opção B: Testar contrato em 60 segundos, descobrir prejuízo exato, decidir com dados reais

- Opção C: Gerar laudo, consultar advogado, agir (economia R$ 16.800 + recuperação valores passados)

Conhecimento sem ação = R$ 0 economizados. Conhecimento COM ação = R$ 15.000-30.000 na sua conta.

Você escolhe.

🎯 Descubra Seu Prejuízo Real AGORA

Análise leva 60 segundos. Laudo técnico completo gratuito. Você merece saber se está pagando juros abusivos. Teste seu contrato.

Testar Meu Contrato Grátis