Calculadora de Juros Compostos 2026: Simulador de Investimentos e Renda Fixa

Simule seus investimentos com juros compostos e aportes mensais. Planeje sua aposentadoria, compare investimentos e descubra o poder dos juros sobre juros!

Deixe 0 se não fará aportes mensais.

CDI 2026: ~13,0% | Poupança: ~7,5%

💡 Dica: Juros compostos têm efeito exponencial! Quanto mais tempo, maior o crescimento.

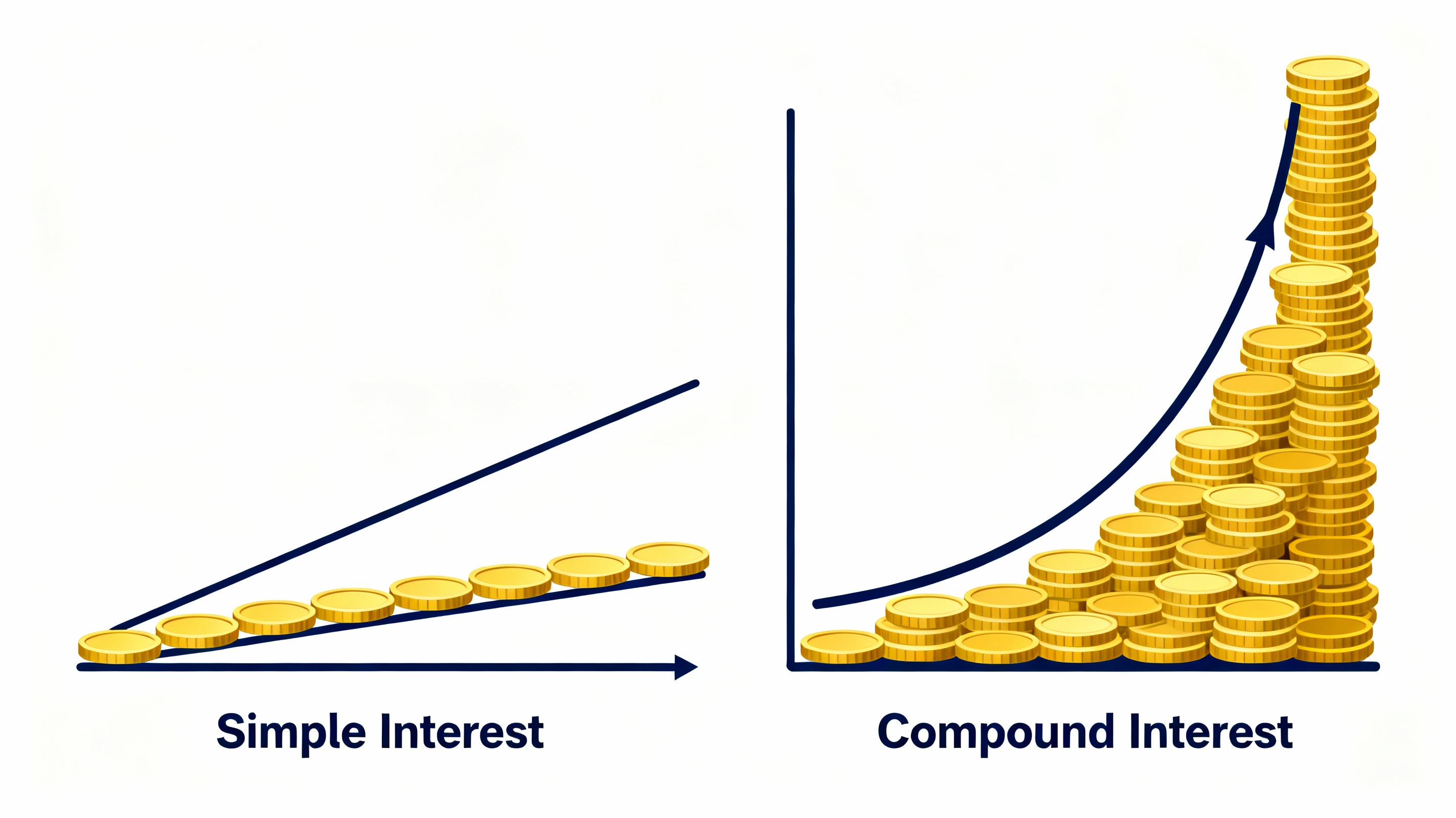

⚖️ Juros Simples vs Compostos: Entenda o Custo de Oportunidade

Veja a diferença ENORME entre juros simples e compostos no longo prazo

Juros SIMPLES

Juros COMPOSTOS

🎯 Simulador de Aposentadoria: Quanto Preciso para Viver de Renda?

Descubra quanto precisa investir mensalmente para atingir sua meta

📜 Histórico de Simulações

Suas últimas 10 simulações salvas automaticamente

Nenhuma simulação realizada ainda.

📈 Visualizando o Crescimento do seu Patrimônio

*Nota: No longo prazo, a curva exponencial (direita) se descola drasticamente da linear (esquerda), gerando riqueza massiva.

O “Efeito Bola de Neve” Explicado

Albert Einstein supostamente chamou os juros compostos de “a oitava maravilha do mundo”. Mas não é mágica, é matemática pura.

Juros sobre Juros

No primeiro mês, você ganha juros sobre o seu dinheiro. No segundo, você ganha juros sobre o seu dinheiro E sobre os juros do mês passado.

A Curva Exponencial (Taco de Hóquei)

Nos primeiros anos, o crescimento parece lento (a parte plana do taco). De repente, ele atinge o “ponto de inflexão” e dispara verticalmente. É aí que a verdadeira riqueza é criada.

💡 O Segredo:

A maior parte do crescimento acontece no final do período. Interromper o processo na metade é matar a árvore antes que ela dê seus maiores frutos.

🧮 Como Funciona Nossa Calculadora de Rendimentos?

Nossa ferramenta é o simulador de investimentos mais completo do Brasil. Ela projeta o crescimento do seu patrimônio utilizando a fórmula real de juros compostos, permitindo simular aportes mensais, comparar cenários e planejar sua liberdade financeira.

📝 Insira Seus Dados Financeiros (Capital e Aporte)

Para uma projeção precisa, preencha os campos fundamentais:

-

➤

Capital Inicial (R$): O valor que você tem disponível hoje para começar. Pode ser zero se for começar apenas com parcelas mensais.

-

➤

Aporte Mensal (R$): Quanto você planeja investir todo mês. Esse é o “segredo” do crescimento acelerado.

-

➤

Taxa de Juros (%): A rentabilidade esperada ao ano. Exemplos: Poupança (~7,5%), CDI/Selic (~13%), Bolsa (~12-15%)

-

➤

Período (Anos): Por quanto tempo você deixará o dinheiro rendendo.

💡 Dica de Especialista: Não sabe qual taxa usar? Para investimentos conservadores em 2026, utilize 13,0% ao ano (referência da Taxa Selic). Para ganhos reais (descontando inflação), use cerca de 7% a 8% ao ano.

⚙️ O Motor de Cálculo (A Mágica da Matemática Financeira)

Diferente de uma calculadora comum, nosso sistema processa o crescimento exponencial mês a mês. Ao clicar em “Calcular”, nós executamos:

1. Conversão de Taxas (Anual para Mensal)

Transformamos a taxa anual em taxa mensal equivalente, garantindo precisão matemática nos juros compostos.

2. Reinvestimento Automático de Dividendos

Calculamos o juro sobre o capital + o juro do mês anterior + o novo aporte mensal. É o efeito “bola de neve”.

3. Projeção Temporal de Longo Prazo

Iteramos o cálculo por todo o período (ex: 30 anos = 360 meses) para gerar o gráfico de evolução exato.

4. Consolidação do Montante Final

Separamos o que saiu do seu bolso (Investido) do que o mercado te pagou (Juros) para clareza total.

📊 Gráficos Detalhados de Evolução Patrimonial

Não entregamos apenas um número final. Nossa análise oferece uma visão raio-X do seu futuro financeiro:

A soma de tudo que saiu do seu bolso (Capital Inicial + Aportes Mensais). É o seu esforço direto.

O dinheiro que “trabalhou para você”. Quanto maior o tempo, maior será essa fatia (muitas vezes superando o valor investido!).

O valor bruto acumulado. É a soma do seu esforço + os juros compostos.

📈 Visualização Gráfica: Geramos um gráfico interativo que mostra as duas linhas de crescimento: a linear (seu dinheiro) e a exponencial (juros compostos), para você ver visualmente quando os juros começam a pagar suas contas.

⚖️ Ferramentas Avançadas Inclusas

Além do cálculo padrão, oferecemos duas abas poderosas:

1 Comparador Simples vs. Compostos

Veja lado a lado quanto você perderia se seu dinheiro rendesse apenas juros simples.

- Identifica o “Custo de Oportunidade”

- Gráfico comparativo das curvas

- Ideal para fins educativos

2 Meta de Aposentadoria (Cálculo Reverso)

Em vez de perguntar “quanto terei?”, pergunte “quanto preciso investir?”.

- Você define a meta (ex: R$ 1 Milhão)

- Você define o prazo

- Nós calculamos o aporte mensal necessário

💾 Salve em PDF e Compartilhe no WhatsApp

Seu planejamento não termina na tela. Oferecemos opções completas de exportação:

⭐ Por Que Usar Este Simulador 100% Gratuito?

Sem taxas escondidas, sem limite de uso, sem necessidade de cadastro.

Os cálculos rodam no seu navegador. Seus dados financeiros nunca saem do seu dispositivo.

Utilizamos bibliotecas financeiras avançadas para garantir precisão até os centavos.

Suba para o topo da página e faça sua primeira simulação agora mesmo. O tempo é o fator mais importante nos juros compostos — comece hoje!

👥 3 Casos Reais: Como Montar sua Reserva de Emergência e Enriquecer

Veja exemplos práticos de como os juros compostos funcionam para diferentes perfis. Entenda por que começar cedo é mais importante do que ter muito dinheiro.

CASO 1: O Jovem Visionário (Longo Prazo)

Lucas, 20 anos • Estagiário • Investe pouco, mas começou cedo

📋 Dados do Investimento

| Idade Inicial: | 20 anos |

| Aporte Mensal: | R$ 300,00 |

| Tempo de Aporte: | 40 anos (até os 60) |

| Taxa Média: | 10% ao ano |

🎉 Resultado aos 60 Anos

CASO 2: O Corredor Atrasado (Aportes Maiores)

Roberto, 45 anos • Gerente • Salário alto, mas começou tarde

📋 Dados do Investimento

| Idade Inicial: | 45 anos |

| Aporte Mensal: | R$ 2.000,00 |

| Tempo de Aporte: | 15 anos (até os 60) |

| Taxa Média: | 10% ao ano |

📊 Resultado aos 60 Anos

CASO 3: Poupança vs. Renda Fixa (CDB e Tesouro Direto)

Ana vs. Júlia • 30 anos • R$ 500/mês por 30 anos

🔴 Ana (Poupança)

🟢 Júlia (Carteira Diversificada)

📊 Resumo Comparativo de Rentabilidade

| Perfil | Começou aos | Aporte Mensal | Saiu do Bolso | Patrimônio Final |

|---|---|---|---|---|

| Lucas (Cedo) | 20 anos | R$ 300 | R$ 144 mil | R$ 1.91 Milhões |

| Roberto (Tarde) | 45 anos | R$ 2.000 | R$ 360 mil | R$ 835 mil |

| Júlia (Boa Taxa) | 30 anos | R$ 500 | R$ 180 mil | R$ 1.76 Milhões |

Comece AGORA

O tempo é mais poderoso que a quantia investida. Não espere “sobrar muito dinheiro”.

Constância

Aportes mensais, mesmo pequenos, criam o hábito e alimentam a bola de neve.

Rentabilidade

Sair da Poupança para investimentos de 10-12% ao ano pode triplicar seu resultado.

⭐ 5 Estratégias (Pro Tips) para Maximizar seus Juros Compostos em 2026

Não basta apenas poupar. Aprenda as estratégias que os investidores experientes usam para acelerar a “bola de neve” e atingir a liberdade financeira anos antes do previsto.

Comece ONTEM: O Poder do Tempo

O Fator Tempo

⚠️ O Problema: Esperar “sobrar dinheiro”

Muitos esperam ter um salário maior para começar. O erro é que os juros compostos precisam de TEMPO, não apenas de dinheiro. 10 anos de atraso podem custar milhões no final.

✅ A Estratégia: Comece com o que tem

Mesmo R$ 100,00 hoje valem muito mais do que R$ 100,00 daqui a 10 anos. Crie o hábito antes de ter a quantia ideal.

| Cenário | Início | Aporte Mensal | Resultado aos 60 Anos |

|---|---|---|---|

| Começar aos 20 | 20 anos | R$ 300 | R$ 1.9 Milhão |

| Começar aos 30 | 30 anos | R$ 300 | R$ 678 Mil (Perdeu R$ 1.2M!) |

Abra o app do seu banco agora e agende uma transferência automática de R$ 50,00 para um investimento logo que seu salário cair.

Aportes Mensais: Crie o Hábito de Pagar a Si Mesmo

O Acelerador

🚀 Por que é vital?

Um aporte único inicial sofre para crescer sozinho. Quando você injeta dinheiro novo todo mês, você aumenta a base de cálculo dos juros constantemente. É como colocar lenha na fogueira todo dia.

Trate o investimento como um “boleto” obrigatório. Pague-se primeiro, antes de gastar com lazer.

Reinvista Tudo: O Segredo dos Juros sobre Juros

Juros sobre Juros

⛔ O Erro Comum

Muitos investidores iniciantes gastam os dividendos ou juros semestrais que recebem. Ao fazer isso, você quebra o efeito dos juros compostos, transformando-os em juros simples.

✅ A Mágica

Ao usar os rendimentos para comprar MAIS cotas ou títulos, você aumenta sua capacidade de gerar renda futura. O dinheiro gera dinheiro, que gera mais dinheiro.

Verifique se sua corretora tem a opção de “Reinvestimento Automático” ou crie um alerta para reinvestir manualmente todo provento recebido.

Fuja da Poupança: Como Bater a Inflação (IPCA)

Taxa Real Negativa

💸 O Inimigo Invisível: Inflação

A Poupança rende cerca de 6% ao ano. Se a inflação for 5%, seu ganho real é de apenas 1%. Em muitos anos, a Poupança perde para a inflação, ou seja, seu dinheiro encolhe.

| Investimento | Retorno Nominal | Inflação (ex) | Ganho Real |

|---|---|---|---|

| Poupança | 6.17% | – 5.00% | + 1.17% (Muito Baixo) |

| Tesouro Selic / CDB 100% | 10.75% | – 5.00% | + 5.75% (5x Maior!) |

Troque a Poupança por um CDB de liquidez diária que renda 100% do CDI ou Tesouro Selic. É tão seguro quanto e rende muito mais.

Aumente os Aportes Conforme sua Renda (Regra dos 50%)

Acompanhe sua Renda

💰 A Regra dos 50%

Muitos mantêm o aporte de R$ 300 por anos, mesmo ganhando aumento de salário. A inflação corrói esse valor.

✅ A Estratégia de Ouro

Toda vez que receber um aumento de salário ou renda extra (13º, bônus), aumente seu aporte mensal proporcionalmente. Se seu salário subiu 10%, seu investimento deve subir no mínimo 10%. Idealmente, invista 50% de todo aumento que receber.

Programe-se: todo mês de Janeiro, revise seu valor de aporte mensal e corrija-o pelo menos pela inflação (IPCA).

📚 Central de Dúvidas: Guia Completo sobre Juros, Selic e CDI

A maior base de conhecimento sobre investimentos do Brasil. Selecione um tema abaixo para encontrar sua resposta.

O que são juros compostos de forma simples? ▼

Qual a diferença entre Juros Simples e Compostos? ▼

O que é a Taxa Selic? ▼

O que é o CDI? ▼

O que é rentabilidade Real vs. Nominal? ▼

Real: É o ganho descontando a inflação (IPCA). Se rendeu 12% e a inflação foi 10%, seu ganho real foi de apenas ~1,8%. É o que realmente importa para seu poder de compra.

Como funciona a fórmula M = C (1+i)^t? ▼

O que é liquidez? ▼

O que é custo de oportunidade? ▼

O que é o Fundo Garantidor de Créditos (FGC)? ▼

Juros compostos funcionam para dívidas? ▼

A Poupança paga juros compostos? ▼

O que é melhor: CDB ou Tesouro Direto? ▼

Qual a diferença entre LCI e LCA? ▼

Vale a pena investir em CDB 100% do CDI? ▼

O que é Tesouro IPCA+? ▼

Qual a tabela de Imposto de Renda para Renda Fixa? ▼

| Até 180 dias | 22,5% |

| 181 a 360 dias | 20,0% |

| 361 a 720 dias | 17,5% |

| Acima de 720 dias | 15,0% |

O imposto incide apenas sobre os lucros (rendimentos), não sobre o total.

O que é IOF nos investimentos? ▼

Quais investimentos são isentos de Imposto de Renda? ▼

O que é “Come-Cotas”? ▼

Como declarar investimentos no IRPF? ▼

Qual a regra 50-30-20? ▼

O que é Reserva de Emergência? ▼

Quanto preciso para viver de renda? ▼

É melhor amortizar dívida ou investir? ▼

Com que idade devo começar? ▼

🧮 Continue Seu Planejamento Financeiro

Os juros compostos são apenas uma parte da sua vida financeira. Use nossas outras ferramentas para ter uma visão completa do seu dinheiro.

Calculadora de Inflação (IPCA)

Descubra o valor real do seu lucro. Quanto seu dinheiro perdeu de poder de compra com o IPCA?

Calculadora de ROI de Investimentos

Return on Investment. Calcule a eficiência exata de cada aplicação financeira ou projeto.

Simulador de Aposentadoria (INSS e Privada)

Planeje seu descanso. Quanto você precisa acumular para parar de trabalhar mantendo seu padrão de vida?

Salário Líquido 2026

Saiba quanto sobra de verdade no seu bolso após INSS e IRRF para poder investir.

Rendimento de Fundos Imobiliários (FIIs)

Calcule o retorno real de aluguéis e compare se vale mais a pena investir em imóveis ou FIIs.

Calculadora de 13º Salário

Preveja quanto vai receber de gratificação natalina e planeje esse aporte extra nos seus investimentos.

Explore mais categorias:

Aviso Legal, CVM e Isenção de Responsabilidade

A Calculadora de Juros Compostos 2026 é uma ferramenta educacional e informativa que utiliza fórmulas matemáticas comprovadas de juros compostos, assim como dados de taxas de referência (CDI, Selic, poupança) divulgadas oficialmente pelo Governo Federal em 2026.

Os cálculos apresentados têm caráter estimativo e orientativo. Embora baseie-se em metodologias consagradas de matemática financeira, esta ferramenta não substitui consultoria de profissionais qualificados, como consultores financeiros, assessores de investimentos ou contadores. Investimentos reais podem variar conforme fatores de mercado, volatilidade, inflação e políticas econômicas não previstos nesta simulação.

Variações nos resultados podem ocorrer devido a: flutuação de taxas de juros, mudanças na política do Banco Central, inflação não considerada, impostos sobre rendimentos (Imposto de Renda retido na fonte), taxas administrativas de instituições financeiras, ou mudanças legislativas não refletidas em tempo real. Sempre consulte um consultor financeiro ou sua instituição financeira antes de tomar decisões de investimento.

Fontes Oficiais para Consulta e Validação:

- Banco Central do Brasil (BCB) – Informações sobre CDI, Selic, taxa de juros e política monetária

- Receita Federal do Brasil (RFB) – Imposto de Renda Retido na Fonte (IRRF) sobre rendimentos

- Tesouro Direto – Títulos públicos e rentabilidade de investimentos em títulos

- B3 – Bolsa de Valores do Brasil – Dados de mercado, índices e investimentos

- Conselho Nacional de Justiça (CNJ) – Proteção ao investidor e direitos do consumidor

A Calculadora Brasil não se responsabiliza por decisões de investimento, ganhos ou perdas financeiras resultantes da utilização desta ferramenta. Os valores simulados são aproximações baseadas em premissas matemáticas e não constituem garantia de retorno futuro. Use-a como referência inicial e sempre valide as informações com dados oficiais e profissionais qualificados antes de investir. Lembre-se: todo investimento envolve risco, inclusive perda total do capital investido.

Transparência e Independência Financeira

A Calculadora Brasil é uma plataforma 100% independente dedicada a educação financeira e democratização do acesso à informação sobre investimentos e planejamento financeiro para todos os brasileiros. Diferente de bancos, corretoras e instituições financeiras com interesse comercial, nossa metodologia é neutra e transparente, baseada estritamente em fórmulas matemáticas comprovadas de juros compostos e nos dados de referência divulgados oficialmente pelo Banco Central do Brasil (BCB), B3 – Bolsa de Valores, Tesouro Direto e Receita Federal do Brasil.

Nossa missão é empoderar você com conhecimento financeiro sem conflitos de interesse. Fornecemos simuladores precisos, educação de qualidade e ferramentas acessíveis para que você possa entender o poder dos juros compostos, planejar sua aposentadoria, comparar diferentes investimentos e tomar decisões financeiras informadas. Não vendemos nenhum produto financeiro e não ganhamos comissões por recomendações – sua educação é nosso único objetivo.