Renda Fixa Privada: Vale a Pena? Análise Completa 2026

Atualizado em Junho de 2026 | Leitura: aproximadamente 21 minutos

Você tem R$ 50.000 na poupança. O gerente do banco te liga: “Tira da poupança, investe em renda fixa privada que rende muito mais. Tenho um CDB de 13% ao ano, uma LCI de 9% isenta, debêntures com 14%”. Na hora, parece óbvio: qualquer coisa é melhor que poupança. Mas será que vale a pena, ou tem pegadinha escondida? A resposta pode te salvar de perder dinheiro.

História real: “Em 2022, investi R$ 100.000 em um CDB de banco médio pagando 14% ao ano. Achava que estava ótimo. Em 2023, o banco teve problemas e a ANBIM rebaixou o rating. Fiquei desesperado. Resgatei antes do vencimento, perdi R$ 3.000 em mark-to-market e ainda paguei IR elevado. Descobri que taxa alta esconde risco alto. Hoje, tudo está no Tesouro Selic. Rendia um pouco menos, mas durmo tranquilo.”

Este guia vai desvendar, passo a passo, a verdade sobre renda fixa privada: CDB, LCI, LCA, debêntures, certificados de recebíveis imobiliários e outros títulos. Vamos ver riscos reais, custos ocultos, comparação com Tesouro Direto, e finalmente responder: vale a pena para seu perfil em 2026. O princípio é simples: rentabilidade alta sem risco não existe.

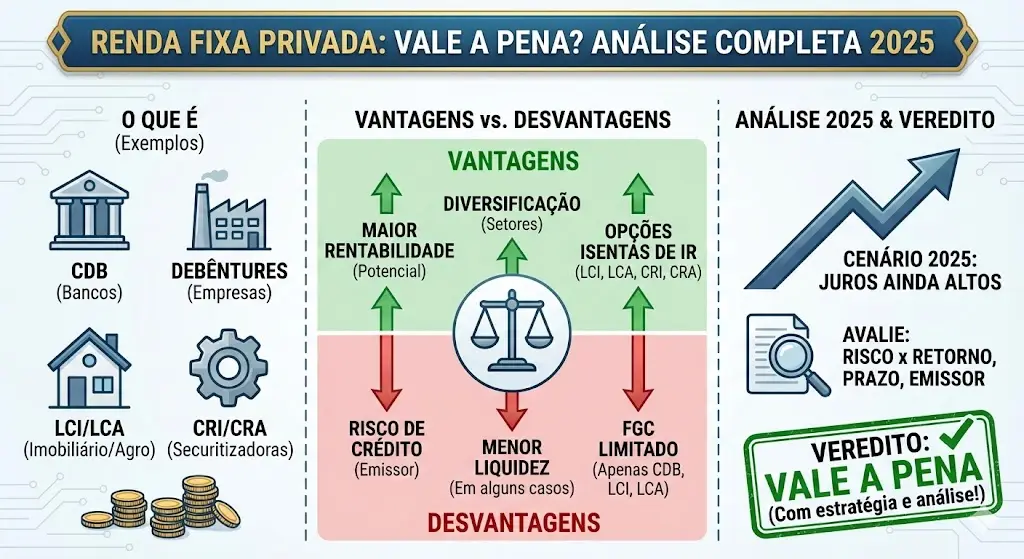

O que é Renda Fixa Privada? (A Definição Real)

Renda fixa privada são títulos de dívida emitidos por instituições privadas: bancos, empresas, financeiras. Você empresta dinheiro para elas e recebe juros. É “privada” porque não é governo, e “fixa” porque tem rentabilidade definida (pré, pós ou híbrida).

Diferença crucial: privada vs pública

- Renda fixa pública: Tesouro Direto (governo federal)

- Renda fixa privada: CDB, LCI, LCA, debêntures, CRIs, CRA, etc.

A principal diferença é risco de crédito: o governo tem capacidade de imprimir dinheiro e tributar. Empresas privadas podem quebrar.

Exemplo prático: banco vs empresa

CDB do Banco do Brasil: risco muito baixo (banco grande, governo tem participação)

CDB do Banco X (pequeno, regional): risco maior (pode ter problemas de liquidez)

Debênture da Oi (empresa de telecom em recuperação judicial): risco alto (pode não pagar)

Todos são “renda fixa privada”, mas risco é diferente

Por que chamam de “fixa” se tem risco?

O nome é enganoso. “Fixa” refere-se à rentabilidade definida, não à segurança do principal. Você pode perder dinheiro investindo em renda fixa privada.

Tipos de Renda Fixa Privada: Do Seguro ao Arriscado

1. CDB (Certificado de Depósito Bancário)

Definição: Título que bancos emitem para captar dinheiro dos clientes.

- Risco: Baixo a médio (depende do banco)

- Garantia: FGC até R$ 250.000 por CPF por banco

- Tributação: Imposto de Renda regressivo (15% a 22,5%)

- Liquidez: Diária, mensal ou no vencimento

2. LCI (Letra de Crédito Imobiliário) e LCA (Letra de Crédito do Agronegócio)

Definição: Títulos que financiam imóveis (LCI) e agronegócio (LCA).

- Risco: Baixo a médio (depende do banco)

- Garantia: FGC até R$ 250.000 por CPF por banco

- Tributação: Isenta de IR (principal vantagem)

- Liquidez: Geralmente no vencimento

3. Debêntures

Definição: Títulos que empresas (não bancos) emitem para se financiar.

- Risco: Médio a alto (depende da empresa)

- Garantia: Sem FGC (só garante a empresa emissora)

- Tributação: Imposto de Renda regressivo

- Liquidez: Baixa (precisa achar comprador)

4. CRI (Certificado de Recebíveis Imobiliários) e CRA (Certificado de Recebíveis do Agronegócio)

Definição: Títulos lastreados em recebíveis de imóveis ou agronegócio.

- Risco: Médio a alto (depende do originador)

- Garantia: Sem FGC, mas têm lastro (imóvel, safras)

- Tributação: Imposto de Renda regressivo

- Liquidez: Baixa a média

5. Certificados de Depósito Bancário (CDB) estruturados

Definição: CDB com “pegadinhas” (letra miúda): taxa muda conforme algum indicador, prêmio se ação X performar, etc.

- Risco: Alto (complexo de entender)

- Garantia: FGC até R$ 250.000 (mas rentabilidade não garantida)

- Tributação: IR sobre ganho (se tiver)

- Liquidez: Geralmente no vencimento

⚠️ Atenção: Quanto maior a rentabilidade prometida, maior o risco. Não existe almoço grátis. CDB de 15% de banco pequeno tem risco embutido. Debênture de 16% de empresa em dificuldade pode não pagar.

Riscos Reais que Ninguém Conta (Até ser Tarde Demais)

1. Risco de crédito (calote)

O banco ou empresa pode ter problemas e não pagar. Exemplos recentes:

- Banco Neon: teve problemas de liquidez em 2020

- Banco Pan: rebaixado por rating agencies em 2023

- Oi (debêntures): recuperação judicial, investidores perderam milhões

2. Risco de liquidez (não consegue resgatar)

Em momentos de crise, bancos pequenos podem travar resgates. Debêntures de empresas em dificuldade não têm compradores.

3. Risco de mercado (oscilação de preço)

Se você precisar vender antes do vencimento, o preço pode estar baixo. Exemplo: comprou CDB prefixado a 12% por 5 anos. Em 1 ano, taxa de mercado subiu para 15%. Seu CDB vale menos, precisa vender com desconto.

4. Risco de concentração

Colocar mais de R$ 250.000 no mesmo banco perde a garantia do FGC. Se banco quebrar, perde o excedente.

5. Risco de “pegadinhas” (cláusulas ocultas)

CDB estruturado pode ter cláusula que muda rentabilidade se dólar subir, se ação cair, se IPCA não estiver em certa faixa. Você pensa que tem 14%, mas pode ter 2%.

CDB com “pegadinha” real

Investidor comprou CDB estruturado de 18% ao ano “garantido”. A letra miúda dizia: se dólar subir mais de 20%, rentabilidade cai para 4%. Dólar subiu 25% em 6 meses. Investidor recebeu 4% ao ano, mas segurou até vencimento por medo de perder mais.

Moral da história: leia o contrato inteiro, não só o titulo bonito.

Tributação e Custos: O que Come seu Ganho

Renda fixa privada tem custos que não aparecem no anúncio:

Imposto de Renda regressivo

Igual ao Tesouro Direto e CDB:

| Prazo da Aplicação | Alíquota de IR |

|---|---|

| Até 180 dias | 22,5% |

| De 181 a 360 dias | 20% |

| De 361 a 720 dias | 17,5% |

| Acima de 720 dias | 15% |

IOF: cuidado nos primeiros 30 dias

Se resgatar antes de 30 dias, paga IOF regressivo + IR. Para investimentos curtos, pode ter perda.

Taxas escondidas

- Taxa de administração: bancos cobram 0,5% a 2% ao ano (escondida na rentabilidade)

- Taxa de custódia: corretoras cobram 0,1% a 0,5% ao ano

- Taxa de resgate antecipado: pode perder 2-4% do valor

Cálculo real de custos de um CDB de 13% ao ano

Taxa anunciada: 13% ao ano | Prazo: 2 anos | Valor: R$ 50.000

Rentabilidade real: 10,5% ao ano (não 13%). O banco ganha mais que você.

⚠️ Dica importante: LCI e LCA são isentas de IR, mas bancos sabem disso e oferecem taxas menores. CDB pode ter taxa maior, mas IR come parte. Sempre calcule o líquido.

Comparação Completa: Renda Fixa Privada vs Tesouro Direto

Vamos comparar R$ 50.000 por 5 anos em diferentes opções:

Cenário 1: CDB de 13% ao ano (banco médio)

Cenário 2: LCI de 9% ao ano (banco médio, isenta)

Cenário 3: Tesouro Selic (100% Selic, 10,5% ao ano)

Cenário 4: Debênture de 16% ao ano (empresa industrial)

| Investimento | Valor Líquido | Rentabilidade Líquida | Risco |

|---|---|---|---|

| CDB 13% | R$ 83.182 | 10,7% ao ano | Médio (banco) |

| LCI 9% | R$ 75.685 | 9,0% ao ano | Médio (banco) |

| Tesouro Selic | R$ 77.079 | 9,2% ao ano | Baixo (governo) |

| Debênture 16% | R$ 93.171 | 13,2% ao ano | Alto (empresa) |

Debênture tem maior retorno, mas risco de calote é real. Se empresa quebrar, você perde tudo. CDB tem retorno bom, mas risco de banco médio. Tesouro tem retorno um pouco menor, mas risco mínimo.

Quando Vale a Pena Investir em Renda Fixa Privada?

1. Quando o banco é grande e seguro

- Bancos grandes (Itaú, Bradesco, Santander, Banco do Brasil)

- Rating de crédito AAA ou AA

- Taxa líquida é 1-2% maior que Tesouro Selic

2. Quando a taxa líquida compensa o risco extra

Regra: CDB líquido deve ser > (Tesouro Selic + 1,5%)

Ex: Tesouro Selic líquido = 9,2% | CDB deve render > 10,7% líquido

3. Quando você tem conta em bancos diferentes

- Máximo R$ 250.000 por banco (FGC)

- Diversifique: parte em CDB do Banco A, parte em LCI do Banco B

4. Quando o prazo é compatível com seu objetivo

- Não investe em CDB de 5 anos se pode precisar em 1 ano

- Prefira liquidez diária ou mensal para emergências

5. Quando você entende as cláusulas

- Lê o contrato inteiro

- Entende taxa de resgate antecipado

- Sabe quem é o emissor e qual o rating

Caso que vale a pena

Maria tem R$ 200.000. Investe R$ 200.000 em CDB do Itaú a 11% ao ano por 2 anos. Taxa líquida: 9,1% ao ano. Tesouro Selic líquido: 9,2% ao ano. Não vale a pena (rende menos). Mas se Itaú oferecer 12,5% ao ano (líquido 10,3%), vale a pena por 0,8% a mais e risco muito baixo.

Quando NÃO Vale a Pena (e você deve fugir)

1. Banco pequeno com taxa muito alta

- CDB de 16% de banco desconhecido = perigo

- Rating abaixo de BBB = fuja

- Se parece bom demais para ser verdade, é

2. Debêntures de empresas em dificuldade

- Empresa já tem dívida alta

- Debênture paga 15%+ (mercado sabe que tem risco)

- Se empresa quebrar, perde tudo

3. CDB estruturado complexo

- Você não entende as cláusulas

- Tem “garantia mínima” mas perde se índice subir

- É vendido como “garantido” mas não é

4. Quando você precisa de liquidez

- Dinheiro de emergência em CDB de vencimento longo

- Pode precisar resgatar e perder por oscilação

- Prefira Tesouro Selic ou CDB de liquidez diária

5. Quando taxa líquida não compensa

Se CDB líquido = Tesouro Selic líquido, prefira Tesouro

Risco do governo < risco de banco

⚠️ Regra de ouro: Se você não entende o risco, não investe. Gerente de banco não explica risco porque ganha comissão. Você perde, ele ganha. Seja cético.

Dicas Práticas para Escolher Inteligentemente

1. Use o “teste do Tesouro”

- Calcule rentabilidade líquida do CDB/LCI

- Compare com Tesouro Selic líquido

- Só vale se CDB > Tesouro + 1,5%

2. Diversifique entre bancos

- Máximo R$ 250.000 por banco (FGC)

- Escolha 2-3 bancos grandes

- Não coloque tudo no mesmo lugar

3. Pesquise o rating

- AAA, AA, A = baixo risco

- BBB = médio risco

- Abaixo de BBB = alto risco (fuja)

- Consulte site da ANBIM ou rating agencies

4. Negocie taxas

- Pedir 0,5% a mais para valores acima de R$ 50.000

- Compare entre 3 corretoras/bancos

- Use uma oferta para pressionar outra

5. Prefira simplicidade

- CDB pré-fixado simples > CDB estruturado complexo

- LCI pós-fixada > LCI com cláusulas mirabolantes

- Debênture simples > Debênture com opções

Estratégia de investimento inteligente

R$ 100.000 para investir:

- R$ 50.000 em Tesouro Selic (segurança máxima)

- R$ 25.000 em CDB do Banco do Brasil a 11,5% (líquido 9,8%)

- R$ 25.000 em LCI do Itaú a 8,5% (líquido 8,5% isenta)

Patrimônio protegido, diversificado e rendendo acima da inflação.

Dúvidas Frequentes Sobre Renda Fixa Privada

Depen

Depende. Se banco tem FGC e rating bom (A+, AA, AAA), é razoável seguro até R$ 250.000. Acima disso, perde a garantia. Se rating cai de repente, você pode ter dificuldade de resgatar. Prefira bancos grandes.

Depende da taxa. LCI isenta pode render menos nominalmente, mas o resultado líquido pode ser melhor. Use a regra: LCI precisa pagar pelo menos 70% do CDB para ser melhor. Se CDB de 13% vs LCI de 9%, LCI é melhor.

Sim. Sem FGC, sem garantia do governo. Se empresa quebra, você perde tudo. Debêntures de empresas consolidadas (Embraer, Petrobras) são mais seguras. Mas iniciantes devem evitar.

Raro. Complexidade esconde risco. Você pensa que tem 14%, mas pode ter 2% se condições não forem atingidas. Evite se não entender 100%.

Sim. Se resgatar antes do vencimento, pode perder por oscilação de preço. Se banco/empresa quebra, pode perder mesmo. “Renda fixa” não significa seguro, significa rentabilidade definida.

CDB de banco grande com liquidez diária. Baixo risco, pode resgatar quando precisar, taxa melhor que poupança. Depois, quando aprender mais, experimente LCI ou Tesouro IPCA+.

Para risco mínimo, sim. Governo não quebra. Mas renda fixa privada pode render um pouco mais se você escolher bem. Trade-off: segurança vs rentabilidade. Depende de seu perfil.

Compare com Tesouro Selic. Se CDB rende menos que Tesouro Selic + 1,5%, não é bom. Pesquise taxas em 3-4 bancos. Se um banco oferece muito mais que outros, desconfie.

🔢 Ferramentas para Comparar Investimentos

📚 Outros Guias de Investimento

🏦 Planejamento Financeiro Pessoal

Escolha Renda Fixa com Base em Dados, Não em Promessas

Renda fixa privada pode ser bom investimento se você escolher bem. Compare taxas líquidas, avalie risco, diversifique entre bancos. Nunc deixe a promessa de rentabilidade alta te cegar para o risco. Use nossas calculadoras para simular antes de aplicar.

Consulte Ratings de Instituições Financeiras